若林 哲平

最新記事 by 若林 哲平 (全て見る)

- 【融資相談室】知らないと損!無担保・無保証の「女性・若者・シニア創業サポート事業2.0」を徹底解説 - 2025年12月12日

- 【M&Aバンク】押さえておきたい実践の視点|ファイナンスミックスをどう始める? - 2025年9月30日

- 【融資相談室】日本政策金融公庫 資本性ローンで5000万円を掴む!融資のプロが語る「攻めの調達戦略」 - 2025年9月25日

新型コロナウイルス対策の融資制度をまとめました。

現時点で使える主な公的融資制度は以下の3つです。

・日本政策金融公庫の新型コロナウイルス感染症にかかる衛生環境激変特別貸付

・日本政策金融公庫の経営環境変化対応資金(セーフティネット貸付)

・信用保証協会のセーフティネット保証制度(4号)

取り急ぎ、制度自体の存在を知って頂き、詳細を各WEBサイト等で確認頂き、次のアクションを速やかに選択いただくことを主眼としています。

詳細は省略しておりますので、ご容赦ください。

旅館・飲食・喫茶店の事業者の方は、下記目次より「日本政策金融公庫の新型コロナウイルス感染症にかかる衛生環境激変特別貸付」からご覧ください。

旅館・飲食・喫茶店以外の事業者の方は、下記目次より「日本政策金融公庫の経営環境変化対応資金(セーフティネット貸付)」以降をご覧ください。

日本政策金融公庫の新型コロナウイルス感染症にかかる衛生環境激変特別貸付

新型コロナウイルス感染症の発生により業況や資金繰りが悪化している事業者に対して、相談窓口を設けるとともに、特別貸付を行っています。既に各支店にて受付を開始しています。

対象

対象となる業種は以下のみです。

- 旅館

- 飲食店

- 喫茶店

また、要件として以下があります。

・最近1ヵ月の売上高が前年または前々年の同期と比較して10%以上減少していること、かつ、今後も売上高の減少が見込まれること

・中長期的に業況が回復し、発展することが見込まれること

・2期を終えていて、最低限1期を終えていて、比較できる前年同時期の売上高が存在している必要があります。まだ1期を終えていない場合には対象外となります。

融資枠について

WEBサイトには「別枠1,000万円(旅館業を営む方は、別枠3,000万円)」という記載があります。

ですが、別枠によって融資枠が広がるというより、支店で決済できる融資枠の範囲内で、積極的かつ迅速に融資を実行するというスタンスのようです。

実際には無担保無保証枠の支店決済額から現在の融資残高を引いた金額が融資上限となり、さらには新型コロナウイルスの影響により生じたまたは生じるであろう減収分+αが融資金額の目安になろうかと推測されます。

支店決済額を超えての融資となると本店決済となり、時間がかかり、ゼロ回答もあり得るため、本制度の趣旨から外れます。

申込者が増えてきて融資実行までに時間がかかってしまうことも想定されますので、対象者におかれましては、まずは迅速に支店決済可能な範囲内で融資を受けておき、急場をしのぐことをおすすめします。

手続きの流れ

まずは、すでに公庫と取引がある場合には取引支店に、取引がない場合には最寄りの支店にお問い合わせください。

窓口にはすでに多くの問い合わせや申し込みが寄せられており、審査は混雑することも予想されます。

下記の書類が必要になると思われます。

すぐに提出できる準備をしてから動くとよろしいかと思います。

・直近2期決算書

(2期目の場合には1期分のみ)

・直近2期の月次推移表等、売上の推移がわかるもの

(2期目の場合には1期分のみ)

・今期の月次推移表等、売上の推移がわかるもの

日本政策金融公庫の経営環境変化対応資金(セーフティネット貸付)

新型コロナウイルス感染症など、社会的な要因による一時的な業況悪化により資金繰りに著しい支障を来している、または来すおそれのある事業者が対象です。

旅館・飲食・喫茶店に限定されません。

対象

対象は新型コロナウイルス感染症にかかる衛生環境激変特別貸付に比べると広くなっています。

詳しくは下記のページをご参照ください。

経営環境変化対応資金(セーフティネット貸付)|日本政策金融公庫

融資枠について

別枠ではなく可能融資枠の範囲内での融資となります。

融資限度額4,800万円と記載されていますが、これは担保有の場合も含む上限です。

実際には無担保無保証枠の支店決済額から現在の融資残高を引いた金額が融資上限となり、さらには新型コロナウイルスの影響により生じたまたは生じるであろう減収分+αが融資金額の目安になろうかと推測されます。

手続きの流れ

まずは、すでに公庫と取引がある場合には取引支店に、取引がない場合には最寄りの支店にお問い合わせください。

信用保証協会のセーフティネット保証制度(4号)

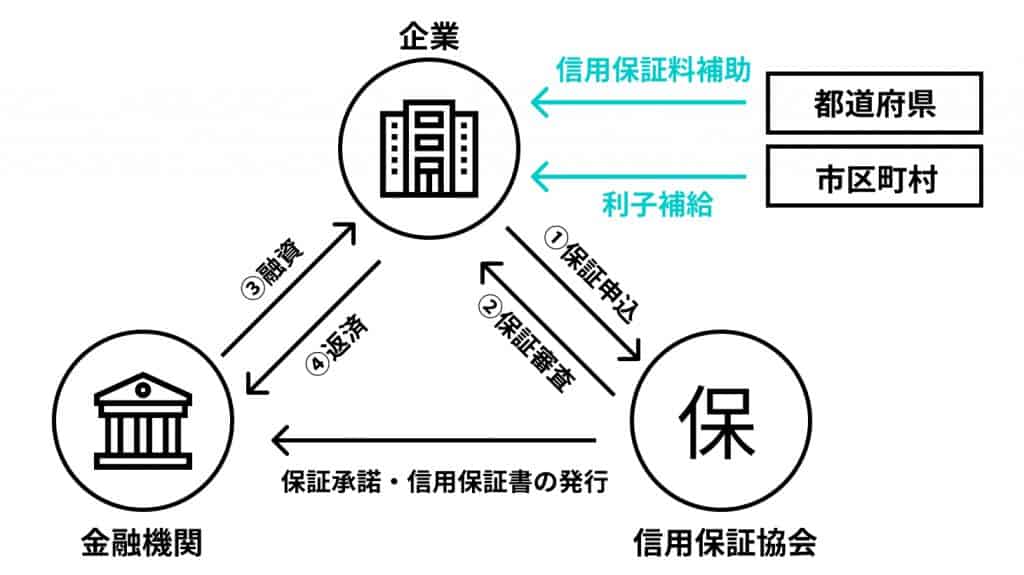

信用保証協会は通常以下のようなスキームで、民間金融機関の企業への融資を保証することにより、企業が資金を調達しすいよう支援する公的機関です。

そして、信用保証協会「セーフティネット保証制度」とは、災害等により、経営の安定に支障を生じている中小企業者に対して、信用保証協会の特例措置を適用する制度です。

今回の新型コロナウイルス感染症による影響についても、特別措置が適用されることになりました。

4号保証は100%保証ですので、80%保証の5号保証に比べると、民間金融機関側のリスクは低く、融資しやすい制度になっています。

対象

次の要件を満たす事業者が対象となります。

・申請者が、下記の指定を受けた地域において1年間以上継続して事業を行っていること。

・ 最近1か月間の売上高等が前年同月に比して20%以上減少しており、かつ、その後2か月間を含む3か月間の売上高等が前年同期に比して20%以上減少することが見込まれること。

公庫の特別貸付は旅館・飲食・喫茶店のみが対象でしたが、4号保証の場合には、業種による制限はありません。

ただし、少なくとも1期を終えていて、比較できる前年同時期の売上高が存在している必要があります。まだ1期を終えていない場合には対象外となります。

手続きの大まかな流れ

融資には、本店所在地の区市町村の認定書が必要となりますが、認定書は早いところで申請翌日には受領できるようです。

手続きの大まかな流れは次の通りです。

1.本店所在地の区市町村の商工担当課等の窓口から認定を受ける

(区市町村の認定については後述)

2.認定書を金融機関または本店所在地管轄の信用保証協会に提出し、保証付き融資を申し込む

3.信用保証協会及び金融機関にて審査

4.融資決定

5.契約

6.融資実行

▼区市町村の認定の流れ

渋谷区を例に説明します。

1.下記書類を揃えて、区市町村の担当窓口(商工観光課等)に申請

2.翌日に認定書の発行・受領

▼区市町村の認定に必要な書類

同じく渋谷区の例です。

1.認定申請書(2部)

2.売上高前年度対比表

3.実印

4.直近の決算書の原本

5.3ヶ月以内発行の登記簿謄本履歴事項全部証明書

6.最近1か月間の売上高等の実績と、その後2か月間の見込みの分かる試算表・月次推移表等の書類

7.前年同期の売上高等が分かる3か月分の試算表・月次推移表等の書類

区市町村により微差はあるかと思いますので、詳しくは本店所在地の区市町村のWEBサイトをご確認ください。

まとめ

上記の新型コロナウイルス対策の融資制度は、融資枠を大幅に広げ、融資が大きく調達できるようになるというより、通常の融資審査よりやや低いハードルで、迅速に貸付を行うことでこの緊急事態を乗り切るということが趣旨です。

早く着手し、金額よりも資金調達のスピードを優先して上記制度を活用されることをお勧めします。