若林 哲平

最新記事 by 若林 哲平 (全て見る)

- 【融資相談室】知らないと損!無担保・無保証の「女性・若者・シニア創業サポート事業2.0」を徹底解説 - 2025年12月12日

- 【M&Aバンク】押さえておきたい実践の視点|ファイナンスミックスをどう始める? - 2025年9月30日

- 【融資相談室】日本政策金融公庫 資本性ローンで5000万円を掴む!融資のプロが語る「攻めの調達戦略」 - 2025年9月25日

創業融資を受けるための重要な評価基準の1つが自己資金。創業初期で手元のキャッシュが少なく友人知人から資金を借りている、など実際にあるのではないでしょうか?

スタートアップの融資支援を累計500件以上行なっているINQでも、無料相談で「自己資金がなくても融資は受けられるのか?」というご相談をよくいただきます。

本記事では、自己資金がない場合でも融資を受けることが可能なのか?ない場合にリカバリーする方法を詳しく解説をしていきます。

・自己資金がなくても融資申請は可能か

・自己資金に該当する資金の種別

・自己資金がない場合の対処法

自己資金なしで融資を受けることは可能?

一般的には、自己資金なしで融資を受けることは非常に難しいです。創業融資においても、ある制度や条件においては、自己資金の有無が、融資の申込条件から外れる場合があります。その場合には、自己資金がなくても、申込自体をすることは可能です。

しかし結局のところ自己資金がないと、審査において起業への準備が不十分という評価になります。その結果、融資が受けられないことに繋がるのです。

なぜ自己資金がないと融資を受けることが難しいのか、詳しく解説します。

自己資金がないと…

自己資金には、「創業融資を申し込むために制度上必要な自己資金要件」=足切り条件と「創業融資の審査を通過するために必要な自己資金のめやす」=合格条件があります。

多くの融資で足切りにあう

たとえば日本政策金融公庫の新創業融資の場合、申込にあたっては以下のような条件があります。

新たに事業を始める方、または事業開始後税務申告を1期終えていない方は、創業時において創業資金総額の10分の1以上の自己資金(事業に使用される予定の資金をいいます。)を確認できる方

1期終えるまでに新創業融資を申し込む場合、必要となる資金の1/10は自分の力で用意する必要があります。これは最低限の条件です。そもそも自己資金が一定以上なければ、希望金額を申し込むことすらできないのです。

2期目以降に新創業融資を申し込む場合は、自己資金の有無は申込みの足切り条件から外れます。しかし、審査では手元資金の有無(多寡)が可否の要素になるため、自己資金の有無が申込条件から外れたとしても、重要であることに変わりありません。

審査で厳しい評価となる

起業に向けての準備のものさしとなる自己資金

金融機関は審査において、起業に向けて申込代表者本人がどのような準備をしてきたかを総合的に見ています。

その中でも重要なのが資金面での準備をどのくらいしてきたかを自己資金の金額で判断します。そのため、自己資金がないと起業に向けての準備がされていないと判断されます。

返済不要な手元のキャッシュとしての自己資金

自己資金は、返済が必要ありません。返す必要のない資金が手元に多ければ多いほど、事業の不確実性が下がります。

たとえば、店舗を借りて飲食業を始めるケースを想像してみましょう。店舗を契約するためにかかる手付金や保証金などを自己資金から払うことができれば、いい物件を他に持っていかれることなく確保できます。

自己資金がなければ、融資実行まで物件を押さえておくことができません。物件が流れてしまってはまた事業計画のやり直しです。

また、自己資金が多ければ、万が一売上が計画通り伸びない、想定外の支出があった、という事態になっても、リカバリーできる可能性が高いです。

手元のキャッシュとしての自己資金が多い方が、事業の失敗可能性が低く、金融機関から見ればきちんと返済し続けてくれる可能性が高いので貸しやすい、ということになります。

創業資金全体に対する自己資金の割合

自己資金が申込に必要な最低限の金額をクリアしていたとしても、事業計画上必要な資金の総額に対して、自己資金の割合が小さい場合、他力本願な印象を持たれることになり、不利になります。必要な資金のうち、一定以上の割合を、自己資金で確保できていることが創業融資における信頼につながります。

本当に自己資金なし?自己資金の定義をおさらい

| ◎ | 代表者自身が 準備してきた自己資金 | |||

| ◯ | みなし自己資金 | 事業に投資しない個人資産 | ||

| △ | 親からの支援金 | |||

| ✕ | 消費者金融からの借入 | 友人・知人からの借入 | タンス預金 | 見せ金 |

自己資金に該当するもの

自己資金の定義は「事業に投資する予定の純然たる自己所有の資金」とされています。

どんな資金が創業融資における「自己資金」に該当するのか、例を上げて具体的に見てみましょう。

◎ 代表者自身が準備してきた自己資金

スタートアップの場合、VCやエンジェル投資家、役員その他知人・友人等からの出資は、自己資金として認められるケースがあります。その場合は、きちんと銀行口座に着金し、資本金として登記されていることが必要です。

しかし、創業融資における自己資金=資本金の額ではなく「代表者自身が準備してきた資金」が重要視される傾向にあります。

◯ みなし自己資金

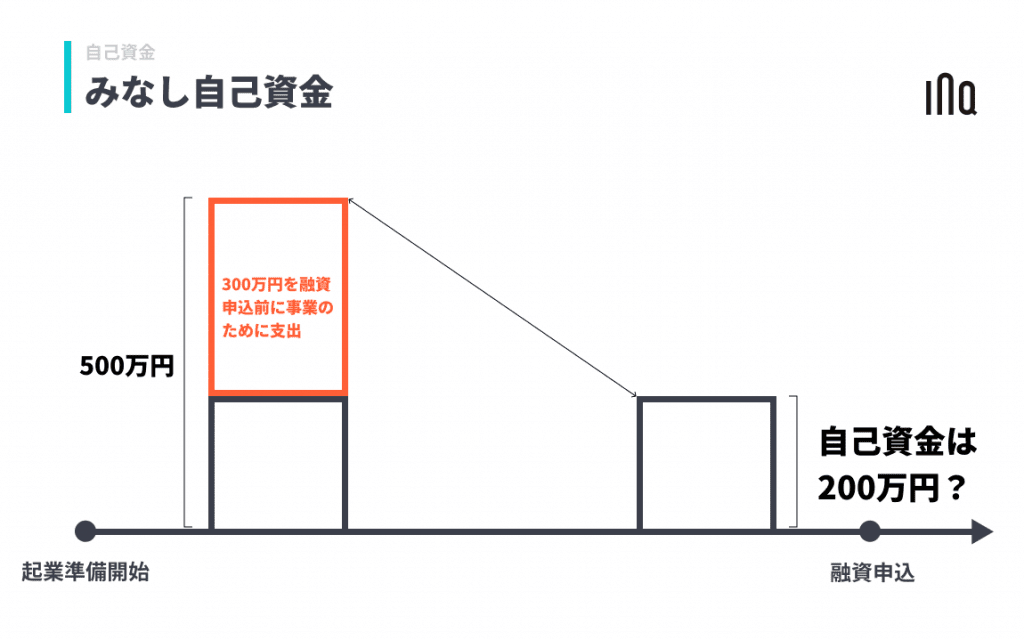

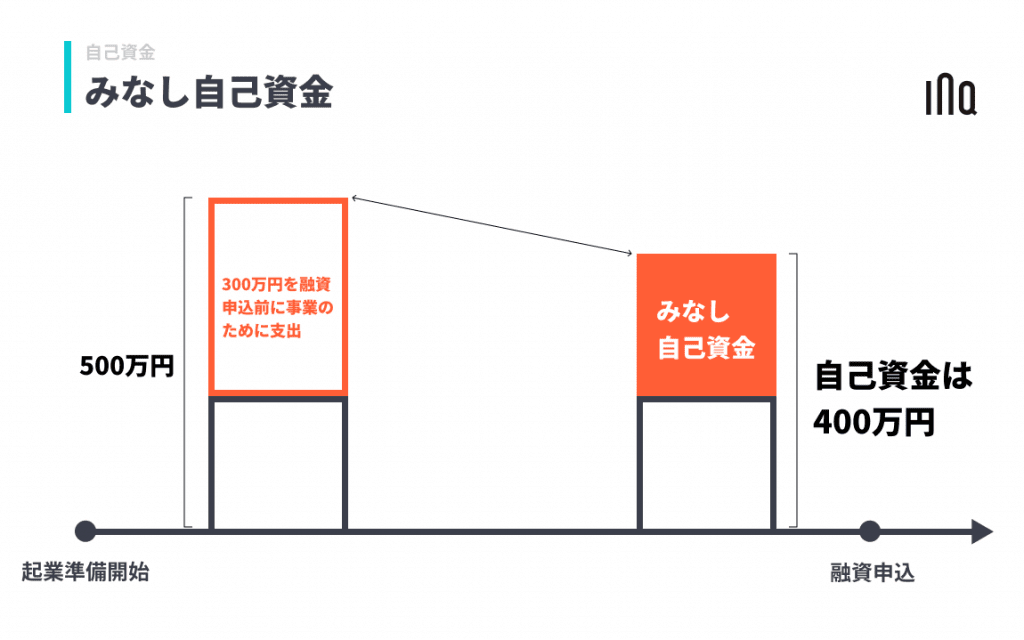

創業時に必要となる物件取得・設備購入などの必要経費を出費していて、「創業融資の申込時点で資金が減ってしまっている…」というケースがよくあります。

たとえば、500万円自己資金があったが、創業融資申込前に商材買付や設備投資などの事業準備のために300万円支出してしまい、200万円のみが残っている、というケースです。この場合、自己資金は200万円と評価されるのでしょうか?

公庫の場合、事業準備のために創業融資申込前の支出が「みなし自己資金」として認められることがあります。たとえば、上記例の300万円のうち、200万円がみなし自己資金として認められれば、自己資金は総額400万円と評価されることになります。

みなし自己資金を認定してもらうには、通帳や会計証憑を使って公庫担当者を説得する必要があります。しかし、みなし自己資金は例外的な措置と考えるべきであり、簡単には認められないと考えておいた方が無難です。

◯ 事業に投資しない個人資産

事業のために準備した自己資金以外の、代表者世帯の資産背景も実は重要です。

本来、自己資金の定義は「事業に投資する予定の純然たる自己所有の資金」なのですが、事業のために準備した資金以外にも代表者の世帯において下記のような資産がある場合には、プラス評価されることがあります。

- 家計の預貯金(定期預金を含む)

- 解約返戻金のある保険

- 上場株の有価証券

- 仮想(暗号)通貨

公庫の新創業融資の場合、原則的には代表者個人の資産が担保に入ることはないのですが、資産背景がしっかりしている方が最終的に保全しやすい傾向にあるという考え方があるものと推測されます。

△ 親からの支援金

親からの支援金は自己資金と認められるケースがあります。ただし、場合によっては資金の出処の証明や親の資産背景の確認が必要となります。

ご自身の通帳で家族からの入金が確認できることはもちろん、家族の資産背景の確認や通帳の提出を求められることもあります。

自己資金に該当しないもの

✕ 消費者金融からの借入

準備した自己資金は、消費者金融等からの借入で工面したものではありませんか?これは言わずもがな、自己資金ではありません。

消費者金融とは個人への無担保での金銭の貸付けを中心とする貸金業です。貸金会社から一時的に借りてきたお金は「負債」に当たりますので、当然ながら自己資金と主張した場合は見せ金の扱いになります。

なお、日本政策金融公庫は融資申し込みを受け付けると個人信用情報を確認しますので、こうした消費者金融からの借入れもいずれ明らかになります。

✕ 友人・知人からの借入

友人・知人から資金を借りたお金は自己資金にはなりません。

(両親からの借入は支援金として自己資金に準じるものに評価されるケースもあります)

✕ タンス預金

自己資金をタンス預金で準備していませんか?

通帳に貯蓄をしておらず現金で所有している、いわゆる「タンス預金」は自己資金と認められません。理由は「根拠の示しようがない」からです。

いくら給料から差し引いて貯めてきたと主張したところで、通帳のように根拠を示すことができず、

金融機関の担当者も他から借りてきたのか自分自身で貯めてきたのかの判断が出来ないためです。

✕ 見せ金

「銀行の残高があればなんでも良い」ということではありません。いわゆる「見せ金」と言われる、消費者金融から借りてきたお金や友人、知人、家族に融資審査のためだけに一時的に借りた資金は自己資金には当然含まれません。

小細工をしても見せ金は見破られます。見せ金は通用しないと考えて、潔く実態に即した準備をする方が良いでしょう。

自己資金不足をリカバリーする方法

前提として創業融資は総合評価です。

自己資金は重要ですが、自己資金が少ないからといって必ずしも創業融資を諦める必要はありません。自己資金不足をリカバリーする方法はあります。

実績を作ってから融資を申し込む

キャッシュを蓄積してから融資に臨むことで自己資金の問題をクリアすることができます。

たとえば自社サービスを開発し展開していきたいと考えていたとして、自己資金がない場合、メイン事業ではない受託やコンサル等で売上の実績を立てるなどです。

すぐに自社サービスに注力できないもどかしさはありますが、ひとつの選択肢ではあります。

1期を終えて自己資金要件をなくす

日本政策金融公庫の「新創業融資制度」では創業から1年が立っている場合にも自己資金要件はなくなります。代わりに決算書または確定申告書の提出が求められます。

自己資金要件の緩和

日本政策金融公庫の「新創業融資制度」の自己資金の要件は、一定の条件を満たせば自己資金を満たしているものとみなされます。いくつかの条件のうち代表的なものをご紹介します。

- 起業する事業の経験が通算6年以上ある場合

- 認定特定創業支援等事業の支援を受けて事業を始める場合

- 地域創業促進支援事業等の支援を受けて事業を始める場合

- 民間金融機関と公庫による協調融資を受ける場合

まとめ

繰り返しになりますが、公庫の新創業融資の審査は総合評価です。

上記のどれか1つの要件を満たしていれば通るものでもないし、どこか1つが欠けている・劣っているから絶対に通らないとも言い切れません。同世代や先輩の起業家が公庫の新創業融資でうまくいったとしても、状況の違いで異なる結果が出ることもあり得ます。

もし公庫の新創業融資を断られた場合の再チャレンジにはより注意が必要です。たとえば、新創業融資を断られて(否決)から最低3ヶ月以上は申込みすらできません。

次のチャレンジまで時間を開ける必要があります。そうなると事業計画は大きく崩れ、事業進捗の致命的なロスとなります。

また、自己資金の不足という明確な否決理由が履歴として残るため、再度チャレンジ時にはその否決理由をすべてクリアしなければならず、初回に比べてさらに難易度が上がります。

上記をご参照の上、自己資金に不安がある場合には「まずはやってみる」というベンチャーマインドでの突入は、融資に限ってはお勧めできません。専門家に相談してから、慎重に進めることをお勧めします。

創業融資で困ったら…

INQでは年間130件超、累計500件超の創業融資のサポートを行っています。多くの事例から得た経験とノウハウにより、融資申込前にある程度の融資可否の見込みをお伝えすることができます。

- リカバリー手段を利用したいがどうすべきか悩む…

- 資金不足が顕著だがどうしてもなんとかしたい…

- いまの状況で融資見込みがあるかを知りたい…

というお悩みがありましたら、先ずは一度お気軽にINQの無料相談をご利用ください。無料相談では、認定支援機関であるINQが無料で現状の整理を行い、最適なプランをご提案します。