創業融資のスペシャリスト INQ

最新記事 by 創業融資のスペシャリスト INQ (全て見る)

- 【ご支援事例】「メディア×テクノロジーで市場を創る」──ユーザーフレンドリーを守るために選択した創業融資 - 2025年11月14日

- 【起業準備】会社名(商号)の付け方ガイド!失敗しない社名の決め方とポイント - 2025年3月29日

- 【完全ガイド】給料と給与の違いとは?20代が知っておくべき基本知識 - 2025年3月29日

信用情報の確認の仕方はご存じでしょうか?信用情報は、インターネットや窓口での開示請求等を通じて簡単に確認することができます。

今回本記事では信用情報を開示するメリット、確認方法、信用情報の見方について解説します。

個人信用情報が創業融資に与える影響については「日本政策金融公庫の審査でみられる信用情報とは?CICの確認と見方」をご確認ください。

※本記事の内容は記事公開時点での情報をもとに作成しています。

- 信用情報の確認方法

- 信用情報を確認するメリット

- 開示報告書の見方

信用情報を取り扱う3つの機関

信用情報を取り扱う機関は「信用情報機関」と呼ばれ、銀行や消費者金融、クレジットカード会社などの金融機関から個人の信用情報を収集および管理をしています。

信用情報とは、クレジットカードやキャッシング、カードローン、携帯電話の割賦契約などの申し込みに関する情報のことです。

信用情報とは、クレジットやローンの契約や申し込みに関する情報のことで、客観的な取引事実を登録した個人の情報です。そして、この信用情報は、クレジット会社が顧客の「信用」を判断するための参考資料として利用されます。そのため、信用情報には人種や思想、保健医療、犯罪歴などの項目は、一切含まれません。

日本にある信用情報を取り扱う機関は以下の3つが挙げられます。

- 株式会社シー・アイ・シー(CIC)

- 日本信用情報機構(JICC)

- 全国銀行個人信用情報センター(JBA)

この3つの機関が情報を提供することにより、金融機関が個人の信用情報を確認することができ、迅速にかつ正確に支払い能力の有無を判断することができます。

また、この信用情報機関への開示請求により、個人が自身の信用情報を開示することも可能です。

個人信用情報機関CICとは?

CICとは、信用情報を管理する指定信用情報機関である株式会社シー・アイ・シーの通称です。

指定信用情報機関の中で最も一般的なのが株式会社シー・アイ・シー(以下、「CIC」)なので、信用情報のことをしばしば「CIC」と呼んだりします。

CICではクレジットやローン契約に限定した、個人の取引の全情報が記録されています。そのため、個人の与信を調べる際にはCICの情報が確認されます。

信用情報を確認するメリット

CICで信用情報を確認するメリットは以下の2つが挙げられます。

- 自分の信用情報を詳細に確認できる

- 誤情報があった場合は修正してもらえる

自分の信用情報を詳細に確認できる

融資や借入をする際に信用情報は必ずチェックされます。審査が通らない場合はクレジットカードやローン契約の支払いを延滞・滞納した結果、信用情報に傷がついている可能性があります。

心当たりがある人は一度CICからの開示請求で確認してみてはいかがでしょうか。過去の延滞・滞納の状況によっては融資や借入ができない状態になっているかもしれません。

誤情報があった場合は修正してもらえる

過去に延滞・滞納があったとしても、完済から5年が経過していれば全ての記録は消えます。

しかし、5年が経過しているのにも関わらず審査が通らないという人は信用情報に誤った情報が記載されている可能性があります。

誤情報が記載されている場合は極めて少ないですが、信用情報を確認することで誤情報があった場合に修正をCICに求めることができるので、情報開示は1つのメリットと言えるでしょう。

信用情報の確認方法

CICで信用情報の開示をする方法は以下の3つの方法があります。

- 窓口での申し込み

- 郵送での申し込み

- インターネットでの申し込み

窓口での申し込み

CICの窓口は、札幌・仙台・東京・名古屋・大阪・岡山・福岡にあります。

それぞれの都道府県に1つの会場しかないので注意が必要です。発行手数料は500円となっており、タッチパネル端末を操作して申込んだ後、信用情報はその場で手渡しでもらうことができます。

なお、2022年3月15日現在、新型コロナウイルスの影響を受けて、来社による窓口での申し込みは休止されております。最新の情報は下記ページをご確認ください。

【来社される前に必ずご確認ください】開示・本人申告業務の運営状況(1月25日更新)(Temporary closing of Consumer Disclosure Offices)

郵送での申し込み

郵送で申し込む場合、申し込みから10日ほどで信用情報が手元に届きます。

ゆうちょ銀行で定額小為替証書の発行が必要になるため、手数料は1000円です。

インターネットでの申し込み

スマホが普及してからインターネットで信用情報を申し込む人が大多数を占めています。

インターネットで申し込む際の手順は以下です。

- 受付番号の取得

- お客様番号の入力

- 開示報告書の表示

まず、CICに登録されている電話番号(携帯電話/固定電話)より、0570-021-717に電話し、音声ガイダンスに従って受付番号を取得する必要があります。

受付番号は忘れないようにメモをしておきましょう。1時間以内に開示報告書の操作まで進める必要があります。

受付時間は受付時間は8時から21時45分までとなっています。手数料は1000円かかりますが、指定のクレジットカード決済で1活払いのみの受付となっているので注意が必要です。

CICのホームページからさらに詳しい情報がありますのでご参照ください。

CIC信用情報開示報告書(クレジット情報)の見方

CIC信用情報開示報告書で特に見るべき点は以下の2点です。

- 入金状況

- 返済状況

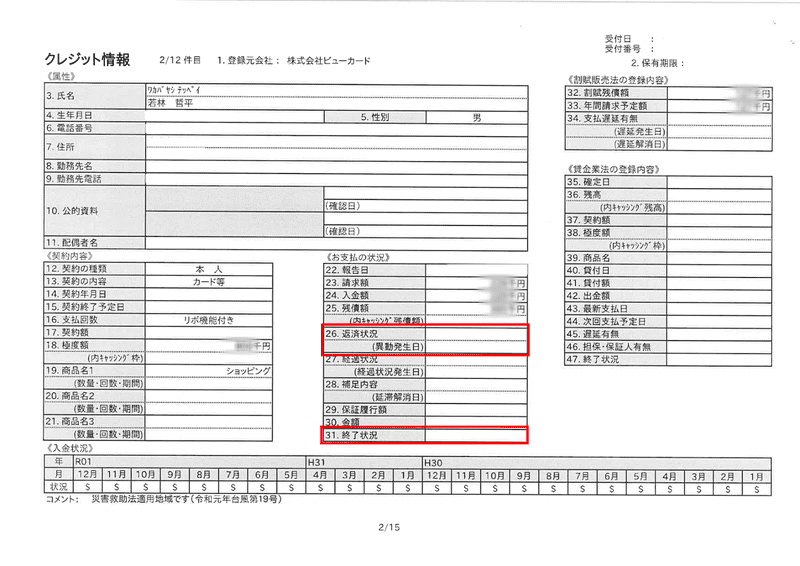

実際にINQ代表の若林の実際の開示報告書を以下の画像から確認することができます。照らし合わせながらみるとわかりやすいと思いますので、ご参照ください。

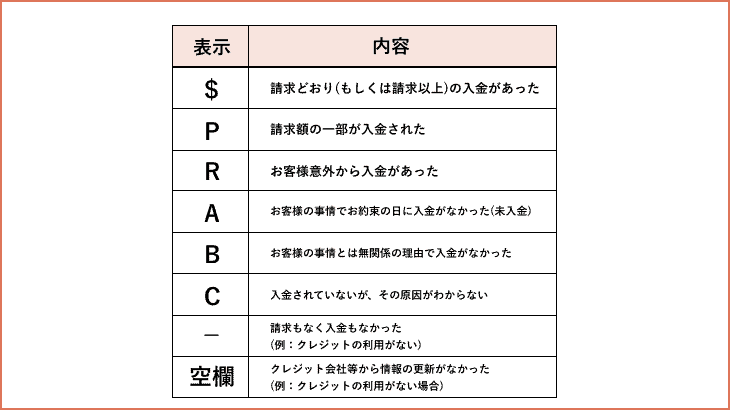

入金情報

以下の図はクレジット会社等への入金状況を記号で示したものです。上記図の一番左が最新、右に進むほど過去にさかのぼって24ヶ月表示されます。

審査の際にローン会社、クレジットカード会社によって審査に影響を及ぼす記号がそれぞれ違うため、一概にどの記号から危険だと断定できませんが、A・B・Cなどの記号が続いていると審査落ちする可能性としては高いと言えるでしょう。

返済状況

返済状況に「異動」と書かれている場合は審査落ちする場合がかなり高いです。

「異動」と表記される場合は以下の通りです。

- 長期にわたる支払の遅れ(61日以上または3ヶ月以上)がある場合

- お客様に代わって保証会社が返済した場合

- 裁判所が破産を宣告(破産手続き開始が決定)した場合

この「異動」が返済状況の欄に記載されると、完済から5年が過ぎるまで記録として残り続けますので注意が必要です。

信用情報の確認まとめ

本記事では、信用情報の確認方法を解説しました。

信用情報を取り扱う機関は以下の3つでした。

- 株式会社シー・アイ・シー(CIC)

- 日本信用情報機構(JICC)

- 全国銀行個人信用情報センター(JBA)

CICで信用情報を確認するメリットは以下の2つでした。

- 自分の信用情報を詳細に確認できる

- 誤情報があった場合修正してもらえる

信用情報を確認する方法は以下の3つから選択することができました。

- 窓口での申し込み

- 郵送での申し込み

- インターネット開示

CIC情報開示報告書で特に見るべき点は以下の2つでした。

- 入金状況

- 返済状況

過去の支払いや返済の履歴に不安がある方は、融資申込より前に、ぜひCICを確認して頂くことを強くお勧めします。