創業融資のスペシャリスト INQ

最新記事 by 創業融資のスペシャリスト INQ (全て見る)

- 【ご支援事例】「メディア×テクノロジーで市場を創る」──ユーザーフレンドリーを守るために選択した創業融資 - 2025年11月14日

- 【起業準備】会社名(商号)の付け方ガイド!失敗しない社名の決め方とポイント - 2025年3月29日

- 【完全ガイド】給料と給与の違いとは?20代が知っておくべき基本知識 - 2025年3月29日

この記事はこれから起業する方、創業融資を受ける方向けに作成しました。

今回は創業融資の審査で重要な役割を持つ、信用情報「CIC」について解説していきます。

※本記事の内容は記事公開時点での情報をもとに作成しています。

信用情報はなぜ重要?日本政策金融公庫の審査

公庫の新創業融資において重要なのは、

- 代表者の経験・属性(信用情報・諸支払い振りなど)

- 自己資金

- 事業計画

の3つです。

信用情報はこのうち1.の代表者の経験・属性にあたります。創業当初の企業は審査においてあてになる決算書がありませんので、より「代表者がどういう人か?」「ちゃんと返済してくれる人か?」を見極めることが公庫にとって重要だからです。

そこで、公庫は借入申込書を受領した後、必ず申込者であり企業の代表者となる信用情報を確認します。代表者の過去の信用情報に問題があれば、「自分たちが貸した融資もちゃんと返済してくれないのではないか?」と懸念されることになります。

関連記事:国金(日本政策金融公庫)からの借り方とは?国金の融資の落とし穴と対策!

CICとは?信用情報は全て記録される

CICとは、信用情報を管理する指定信用情報機関である株式会社シー・アイ・シーの通称です。

株式会社シー・アイ・シーは最も一般的な指定信用情報機関であるため、信用情報のことをしばしば「CIC」と呼んだりします。

信用情報とは、クレジットカードやキャッシング、カードローン、携帯電話の割賦契約などの申し込みに関する情報のことです。

引用元:信用情報とは|指定信用情報期間のCIC

信用情報とは、クレジットやローンの契約や申し込みに関する情報のことで、客観的な取引事実を登録した個人の情報です。そして、この信用情報は、クレジット会社が顧客の「信用」を判断するための参考資料として利用されます。そのため、信用情報には人種や思想、保健医療、犯罪歴などの項目は、一切含まれません。

CICではクレジットやローン契約に限定した、個人の取引の全情報が記録されています。そのため、個人の与信を調べる際には必ずCICの情報が確認されるのです。

公庫は個人信用情報を見ない?

公庫の融資審査では必ず信用情報を見ています。

繰り返しになりますが、創業融資の審査においては「代表者がどういう人か?」という代表者属性の比重が大きいです。「ちゃんと返済してくれる人か?」ということを様々な角度から確認しますが、その一環に信用情報の確認があるのです。

公庫側が取得する信用情報には、代表者個人が認識すらしていなかった問題が露呈する場合があります。問題が露呈する段階では既に審査は進んでいるため後戻りできません。

ですので、過去の支払いや返済の履歴に少しでも不安がある方は(できれば不安がない方も)公庫に借入申込書を提出する前に、必ず代表者自身の信用情報を確認しましょう。

創業融資の申請前にCICをチェック しよう

創業融資の申請前にCICを確認することができます。

以下ではCICの確認方法と注意点を解説しています。

CICの確認方法

CIC情報は窓口でもオンラインでも取得可能です。オンラインでの取得が便利ですが、決済に使えるクレジットカードが限定されているので、注意が必要です。

※利用料金は取得方法によって異なります。

また、窓口取得の場合、関東では「首都圏開示相談室」という名前で新宿に一店舗しかありませんので、ご注意ください。

窓口の所在地

首都圏開示相談室|指定信用情報機関のCIC

なお、2022年3月15日現在、新型コロナウイルスの影響を受けて、来社による窓口での申し込みは休止されております。最新の情報は「【来社される前に必ずご確認ください】開示・本人申告業務の運営状況(1月25日更新)(Temporary closing of Consumer Disclosure Offices)」をご確認ください。

CICを確認する上での注意点

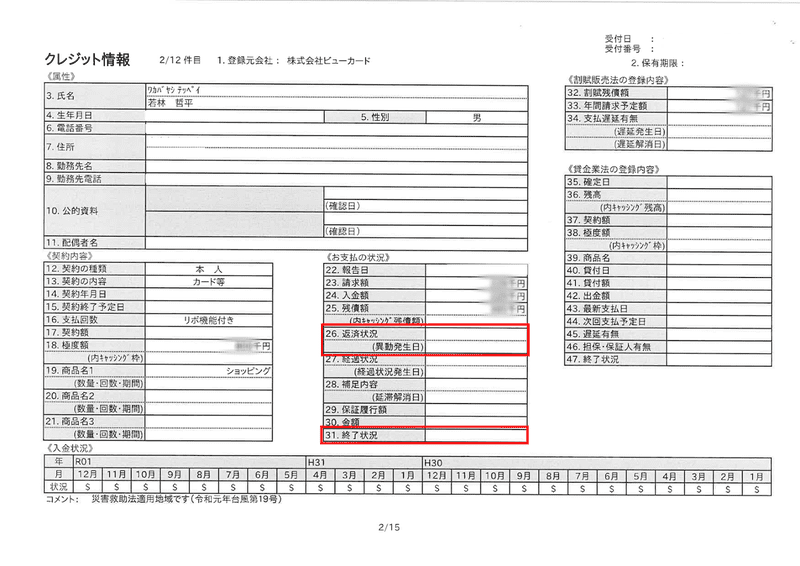

細かいCICの読み方はCICのWEBサイトに詳しい解説がありますので、ご参照下さい。ここでは、創業融資において重要となる箇所のみ解説します。サンプルとしてINQ代表の若林の実際のCICを晒します。

異動があるかどうか?

上図の①(26.返済状況及び31.終了状況)をご確認ください。

26.に「異動」という記載がある場合には注意が必要です。

「異動」とは下記の3つのケースを表しています。

- 60日以上または3ヶ月以上の長期に渡る支払いの遅れがある、またはあった

- 支払い者に代わって保証会社が返済したもの。

- 裁判所が破産を宣告(破産手続開始が決定)したもの

26.返済状況に「異動」があり、かつそれが解消していない(31.終了状況に「完了」の記載がない)場合には、実質的に融資を受けることは難しいと言わざるを得ません。

「異動」があっても既に申込時点で解消されていることが確認できる場合には、希望通りにはいかないものの、融資が実行された事例はありますので、必ずしも諦める必要はありません。

入金状況について

次に、入金状況(支払い状況)が審査担当者等の心象を左右する場合がありますので、確認して下さい。

入金状況を表す記号は次のとおりです。

$ 請求通り入金があった

P 請求額の一部が入金された

R お客様以外から入金があった

A お客様の事情で、お約束の日に入金がなかった(未入金)

B お客様の事情とは無関係の理由で入金がなかった

C 入金されていないが、その原因も分からない

- 請求もなく入金もなかった

空欄 クレジット会社等から情報の更新がなかった

上記A・B・Cなど入金遅れや未払いなどが連続・多発している場合には、支払い振りがルーズだという印象となります。異動になっていなければ、一発アウトまではいかなくても、マイナス印象となります。

身に覚えがなくてもCICの確認を

引っ越しや長期の海外出張のタイミングで、残高不足にも関わらず督促状が届かず、自分が気付かないうちに「異動」になっているケースも散見されます。

ご自身に支払い遅れの自覚がない場合でも、念には念を入れて、CICの確認することをお勧めしています。

信用情報に問題が見つかったら…

信用情報に問題があると、せっかくいい事業計画を準備しても、信用情報を理由に審査落ち(否決)したり、減額されたりすることになります。否決になると、最低3ヶ月以上申込の受付すらしてもらえないこともあり、事業の進捗に大幅な悪影響を及ぼします。

一方、信用情報に軽微な問題がある場合であれば、適切に対処をすることによって、創業融資を前向きに進められたケースもあります。

信用情報に問題があった場合の対処方法は状況によって異なりますので、正式な申込前(借入申込書の提出前)に、CICを取得の上、詳しい専門家に相談することを強くお勧めします。

また、創業融資の詳しい説明に関しては「創業融資の進め方ガイド【2022年最新保存版】」をご確認ください。

不安な方は無料相談をお試しください

INQでは年間130件超、累計500件超の創業融資のサポートを行っています。多くの事例から得た経験とノウハウにより、融資申込前にある程度の融資可否の見込みをお伝えすることができます。

- 創業融資の信用情報について詳しく聞きたい

- 信用情報に問題があった場合の対処を相談したい

- 創業融資の成功確率や融資見込みについて相談したい

というお悩みがありましたら、先ずは一度お気軽にINQの無料相談をご利用ください。