創業融資のスペシャリスト INQ

最新記事 by 創業融資のスペシャリスト INQ (全て見る)

- 【ご支援事例】「メディア×テクノロジーで市場を創る」──ユーザーフレンドリーを守るために選択した創業融資 - 2025年11月14日

- 【起業準備】会社名(商号)の付け方ガイド!失敗しない社名の決め方とポイント - 2025年3月29日

- 【完全ガイド】給料と給与の違いとは?20代が知っておくべき基本知識 - 2025年3月29日

「扶養に入るメリットを知りたい」

「扶養から外れるデメリットは?」

「そもそも『扶養内で働く』ってどういう意味?」

結婚・出産後に仕事に復帰するとき、フリーランス(個人事業主)として働き始めるとき、配偶者の扶養に入るか悩んでいる人、そもそも扶養とは何か理解していない人もいると思います。

そこで、この記事では扶養内で働くことのメリット・デメリットについて解説します。

※本記事の内容は、記事公開時点での情報です。

- 扶養に入るとは何か

- 扶養に入るメリット・デメリット

扶養とは

扶養とは、自分一人の力で生活することが難しいため、家族から経済的な援助を受けることです。

一般的に、扶養という言葉は**「扶養に入る」「扶養内で働く」のように使われます。「扶養内で働く」とは「扶養控除が受けられる、もしくは被扶養者でいられる範囲の年間所得で働く」**とほとんど同じ意味で使われる言葉です。

扶養には次の2つがあります。

- 税法上の扶養

- 社会保険上の扶養

この2つは混同しやすいため、それぞれの違いについて説明します。

税法上の扶養

税法上の扶養は、納税者の配偶者や子供などの年間の合計所得金額が一定以下などの条件を満たした場合に、納税者の所得から一定の金額を控除することができる制度です。

具体的には、納税者の給与所得にかかる所得税や住民税に対して配偶者控除や配偶者特別控除、扶養控除を受けられます。

納税者に所得税法上の控除対象扶養親族となる人がいる場合には、一定の金額の所得控除が受けられます。これを扶養控除といいます。 引用元:No.1180 扶養控除|国税庁

しばしば耳にする**「103万の壁」**という言葉は、所得税の扶養とするための給与収入の限度額を指します。

社会保険上の扶養

社会保険上の扶養とは、主に世帯主が加入する社会保険(健康保険・厚生年金など)の被扶養者になることです。**「被扶養者になる」**とは簡潔にいうと、扶養に入ることです。

例えば被扶養者が病気や怪我をしたとき、健康保険の保険料を払っていなくても保険給付を受けることができます。

**「130万の壁」**という言葉は、社会保険の扶養の対象となる収入基準額を指します。

ただし、被扶養者が60歳以上もしくは障害がある場合には180万円未満に引き上げられます。

扶養内で働くメリット・デメリット

扶養内で働くメリットとデメリットを解説します。

メリットとデメリットを理解しやすくするため、以下のような状況を想定して説明します。

- 夫:会社員

- 妻:パートのみから給与を得ている(夫の扶養に入っている)

扶養内で働くメリット

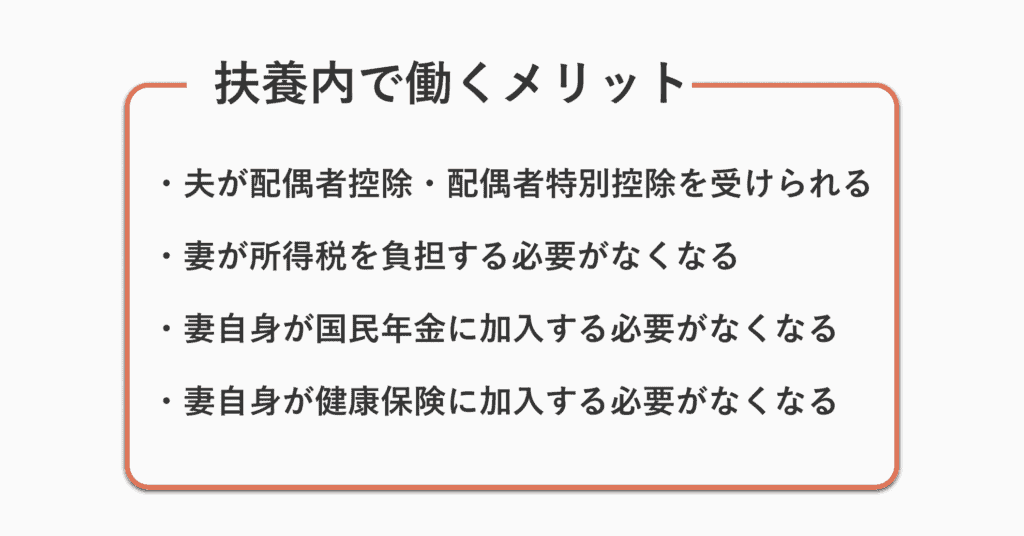

扶養内で働くメリットは次の4つです。

- 夫が配偶者控除・配偶者特別控除を受けられる

- 妻が所得税を負担する必要がなくなる

- 妻自身が国民年金に加入する必要がなくなる

- 妻自身が健康保険に加入する必要がなくなる

夫が配偶者控除・配偶者特別控除を受けられる

妻が税制上の扶養に入ると、夫は配偶者控除、または配偶者特別控除が受けられます。

この2つは、妻の給与収入の基準に差があり、以下のような要件が設けられています。

- 配偶者控除:給与収入103万円以下など

- 配偶者特別控除:給与収入103万円超から201万6千円未満など

どちらの場合でも扶養者が納める税金の額が抑えられるため、世帯としての手取りが増える可能性があります。

妻が所得税を負担する必要がなくなる

妻のパート収入が年間103万円以下である場合、所得税を納める必要がありません。

所得税の金額は、1年間の給与収入から給与所得控除(55万円)と基礎控除(48万円)を引いた金額に、所定の税率をかけて導きます。

給与収入が103万円以下の場合、給与所得控除と基礎控除を引いた金額は0以下になるため所得税も0になります。

所得税 = 年間給与所得 -(給与所得控除 + 基礎控除) × 所定税率

妻自身が国民年金に加入する必要がなくなる

妻のパート収入が130万円未満であり、夫が会社員や公務員などで厚生年金に加入している場合、妻は国民年金の第3号被保険者となります。

第3号被保険者である期間は、保険料を実際に支払わなくても納付したと見なされるため、将来的に国民年金を受け取ることができます。

妻自身が健康保険に加入する必要がなくなる

妻のパート収入が130万円未満であり、夫が会社員や公務員などである場合、夫の勤務先が加入している健康保険の扶養に入ることができます。

そのため、扶養に入ると妻自身が健康保険料を払わずに3割負担の医療費で医療機関を受診できるようになります。

扶養内で働くデメリット

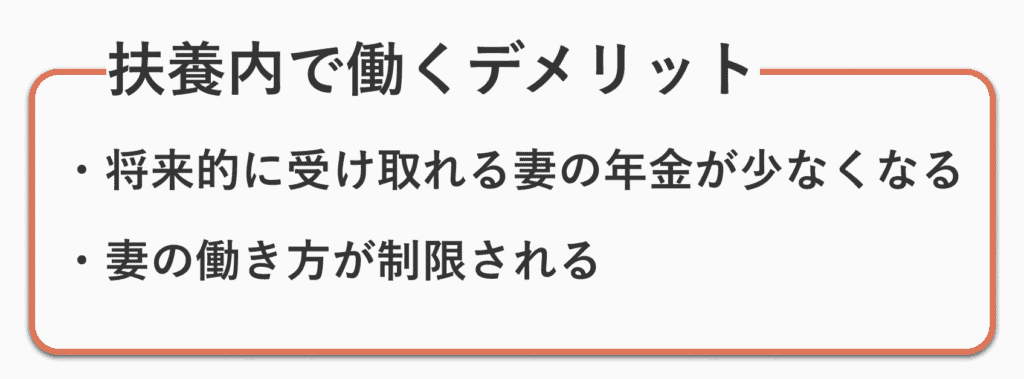

扶養内で働くデメリットは次の2つです。

- 将来的に受け取れる妻の年金が少なくなる

- 妻の働き方が制限される

将来的に受け取れる妻の年金が少なくなる

第3号被保険者になる際、将来的に老齢基礎年金(国民年金)を受け取ります。

老齢基礎年金は、保険料納付済期間と保険料免除期間などを合算した受給資格期間が10年以上である場合、65歳から受け取ることができます。

第3号被保険者は年金の上乗せ制度である「付加年金」や「国民年金基金」などを利用することができません。

また、妻自身が厚生年金に加入できないため、会社員などであると上乗せできる老齢厚生年金が受給できなくなります。

つまり、扶養に入り続けた場合は、正社員として働いていた場合よりも老後にもらえる年金が少なくなります。

妻の働き方が制限される

税法上の扶養と社会保険上の扶養どちらにしても扶養に入るためには、年収や雇用形態に制限を受けます。

基本的に、正社員として働き続ける場合は扶養に入らないことになります。

扶養内で働くことに関するよくある質問

扶養内で働くことに関するよくある質問と答えを用意しましたので、参考にしてみてください。

Q. 「扶養内で働く」とはどういう意味ですか?

A. 一般的には**「 扶養控除が受けられる収入の範囲内で働く」**という意味です。詳しくは「扶養とは」で解説しています。

Q. 扶養内で働く(扶養に入る)メリットって何ですか?

A. 国民年金・健康保険の保険料や所得税について扶養控除が受けられることです。詳しくは「扶養内で働くメリット」で解説しています。

Q. 扶養で働くデメリットはありますか?

A. 老齢厚生年金が受給できなくなることと、働き方が制限されることです。詳しくは「扶養内で働くデメリット」で解説しています。

扶養内で働くメリット デメリットまとめ

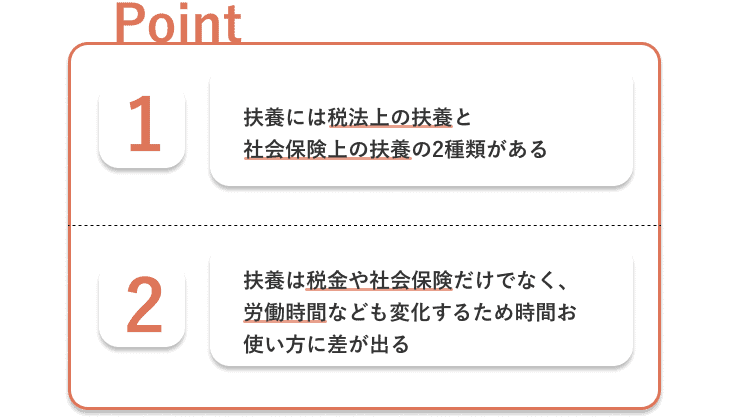

そもそも扶養には次の2つがありました。

- 税法上の扶養

- 社会保険上の扶養

税法上の扶養とは配偶者控除や扶養控除を指しており、社会保険上の扶養とは主に健康保険や厚生年金の被扶養者になることを指していました。

また、扶養内で働いた場合のメリットは次の4つでした。

- 夫が配偶者控除・配偶者特別控除を受けられる

- 妻が所得税を負担する必要がなくなる

- 妻自身が国民年金に加入する必要がなくなる

- 妻自身が健康保険に加入する必要がなくなる

そして、扶養内で働いた場合のデメリットは次の2つでした。

- 将来的に受け取れる妻の年金が少なくなる

- 妻の働き方が制限される

扶養については、これまで挙げてきた税金や社会保険について注目することが多いです。しかし、実際は労働時間なども変化するため時間の使い方に差が出ます。

これらを把握して、自分や家庭において最適な働き方を選んでいただけたらと思います。