若林 哲平

最新記事 by 若林 哲平 (全て見る)

- 【融資相談室】知らないと損!無担保・無保証の「女性・若者・シニア創業サポート事業2.0」を徹底解説 - 2025年12月12日

- 【M&Aバンク】押さえておきたい実践の視点|ファイナンスミックスをどう始める? - 2025年9月30日

- 【融資相談室】日本政策金融公庫 資本性ローンで5000万円を掴む!融資のプロが語る「攻めの調達戦略」 - 2025年9月25日

エクイティ含む調達環境やスタートアップが描く未来自体が多様化する中、自己資本とみなされる「資本性ローン」は、希薄化を避けつつ成長資金を確保できるファイナンスとして理解しておきたい選択肢です。期限一括返済や赤字時低金利といった特徴を持ち、金融機関からの信用度向上・後続融資につながる呼び水効果も期待できる「資本性ローン」について、日本政策金融公庫・スタートアップ支援担当の佐藤 俊太さんをゲストに、Gazelle Capital近藤さんと共に解説したYouTube番組内容を基に、審査基準・効果的な活用方法など、実践ガイドとしてご参考ください。

本記事は、既存産業領域のDXを推進するベンチャーキャピタル Gazelle Capital株式会社様が運営するYouTube『スタートアップ投資TV』で私が出演している番組『融資相談室』の中で「資本性ローンで5000万円を調達するための戦略」についてお話した以下の回を基に、実践的なガイドとして再編集したものです。

まず押さえたい!「資本性ローン」の基本とコロナ型からの変化

近藤:そもそも資本性ローンについて、改めておさらいさせていただけますでしょうか。

佐藤:はい。簡単に言うとポイントが3つあります。

1. 期限一括型の返済:元本の返済は満期時のみ。途中で返済する必要がない。

2. 利益連動型金利:赤字の間は低金利。黒字になったら通常の融資より少し高めの金利が適用される

3. みなし自己資本:借入金だけど、自己資本と‘’みなされる‘’特別な借入金のこと。企業の財務評価において金融機関などから自己資本と同様に扱ってもらえる制度的な仕組み。(金融機関の判断による)

近藤:なるほど。最近、資本性ローンは少し変わってきていると聞きましたが、本当ですか?

若林:そうなんです。2025年2月末で、それまであった「コロナ型資本性ローン」は終了します。「コロナ型資本性ローン」は黒字でも金利が非常に低く設定されていたため、他の融資と比べても遜色ない低金利で利用できる大きなメリットがありました。そのため、多くのスタートアップが活用していましたが、これが終了することで、通常の金利体系に戻ります。

「コロナ型資本性ローン」と比べ、金利が上昇局面にあることに加え、「モニタリング」という金利を確定させるプロセスにおいて、日本政策金融公庫と借り手であるスタートアップ双方に負担がかかるという側面があります。

佐藤:特に公庫の国民事業で利用されているような5,000万円以下のスタートアップだと、フェーズが若いゆえ、まだバックオフィス体制が整っていないケースも多いと思います。その際、財務諸表がすぐ出てこなかったり、モニタリングで適切に説明できなかったりすると、評価が下がってしまう可能性があるので、注意が必要です。そういった状況であれば、まだ使わない方が良いケースもあるかもしれません。

資本性ローンで5000万円調達を成功させる「3つの秘訣」

近藤:では、ズバリ…資本性ローンで5,000万円を借りるには、どうすれば良いのでしょうか!

佐藤:はい、核心に迫ってきますね(笑)。調達成功につなげるための、ポイントは3つあると考えています。

1. 返済可能性を示していただくこと:

これは資本性ローンに限らず融資全般に言えることですが、金融機関は「返してもらえるか」を重視します。

2. 多様な調達の可能性を示して欲しい:

エクイティだけでなく、デットファイナンスなどの多様な資金調達手段を組み合わせて資金繰りの安定性を示すことにつながります。

3. 資本性ローンを使う意義:

なぜ他の融資ではなく、あえて資本性ローンを選ぶのか、その理由を明確に説明することが意外と重要です。

佐藤:この3点をしっかり抑えてほしいですね。最近の申し込みを見ていると、特に3点目が抜けているスタートアップが多いと感じます。

近藤:なるほど。ちなみに、1つ目の返済可能性というのは具体的にどういったことでしょうか?

佐藤:よく言っているのですが、特にシードやプレA、創業間もないスタートアップの方々は、最初の資金調達がエクイティであることが多く、どうしても「どれだけ成長するか」という点に意識が向きがちです。しかし、金融機関は「返済してもらう」ことが前提なので、その視点も持ってほしいのです。「返す力」を示すことが重要ということですね。その点さえ抑えていただければ良い計画書が出てくるはずだと思っています。

近藤:なるほど。2つ目が「多様な資金調達の可能性を示して欲しい」でしたよね。

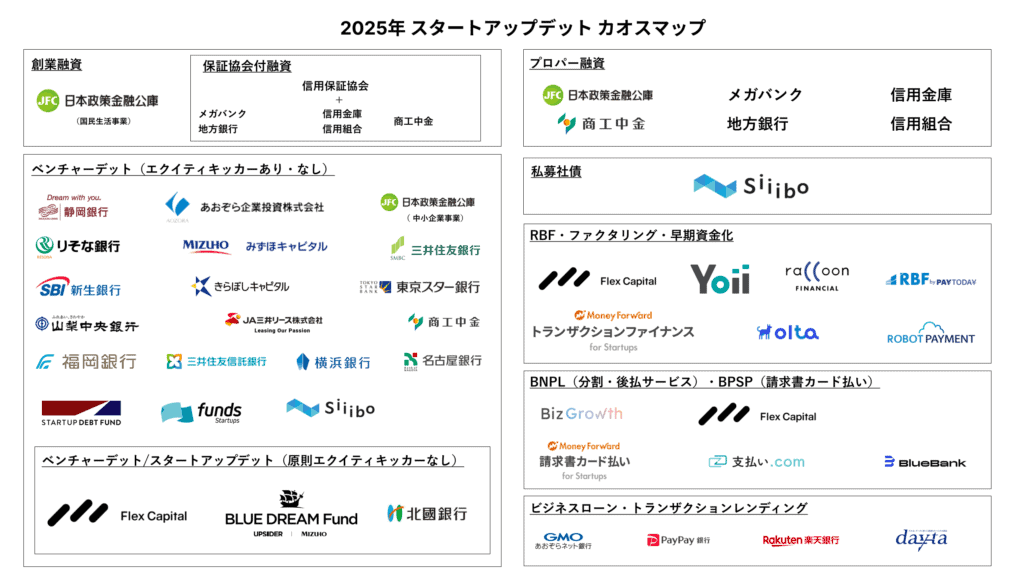

佐藤:シードからシリーズAの資金調達が伸び悩んでいる感がありますよね。そうすると、今までエクイティ一本足打法でいけた部分が、それだけでは不十分になってきているケースが出てきています。日本はデットファイナンスが世界で最も充実している国ですし、ファクタリングやRBF(Revenue Based Financing)なども出てきています。

ぜひ、そういった多様な手段を使って資金が尽きないようにしてほしい。それが先ほど言った「返せる力」という理屈にもなりますし、「資金枯渇」のリスク回避の姿勢にもつながりますね。

若林:まさに「ファイナンスミックス」ですね。

佐藤:おっしゃる通りです。

近藤:ちなみに、最後が「資本性ローンを活用する意義」ということですが、これは少し意外でした。

佐藤:そうですね。ここ最近、公庫の創業融資のメニューが充実してきています。例えば、据置期間5年を置いて返済できる創業融資などもあるので、「別に資本性ローンじゃなくても良いのでは?」と言われることも少なくありません。その中で、資本性ローンの何が良いかと言えば、一言で「呼び水効果」なんです。

資本性ローンを受けているという評価が他の金融機関への信用度向上から後続の融資につながりやすくなるということですね。もちろん、前述した財務的に自己資本とみなせることで財務基盤が評価できる点や、赤字時は金利が安いといったメリットもあります。ですが、とにかく「呼び水」になるという点は抑えてほしいです。

事例から学ぶ!成長スタートアップが「資本性ローン」を使いこなす戦略

近藤:具体的な事例として、挙げていただいた3つのポイントを捉えたケースについて教えていただけますでしょうか。

若林:はい、まさに近藤さんが所属しているガゼルキャピタルのご投資先でもあるany株式会社さん、株式会社HANAWA さんも資本性ローンを活用されていますよね。

近藤:活用があったからこそ、更なる事業成長につながっているのかなと非常に感じるのですが、どの点がフィットしていた、あるいは実現できていたから資本性ローンに至ったのでしょうか?

若林:まず「返済可能性」という点ですが、当時は赤字だったかもしれませんが、確実にPMF(プロダクトマーケットフィット)の兆しが見えていて、売上が立ち始めていました。その予実(予測と実績)がしっかり示せる状態だったのが、HANAWAさんだと捉えています。ゆえに、「今は赤字かもしれないが、将来的にきちんと返済原資が作れる」という仮説が確からしく、それを説明できる状態にあったと思います。

次に「多様な資金調達の可能性」について言うと、anyさんはエクイティファイナンスもされていて、資本性ローンと組み合わせる形で活用していました。HANAWAさんに関しても、資本性ローンの後に事業規模と比較すると額が大きい融資も積極的に調達できていたので、これは資本性ローンがまさに「呼び水」になったと捉えられます。

なぜ今、「資本性ローン」が注目されるのか?

近藤:少し話が変わりまして、資本性ローンが注目され始めたのは最近のことかなと思いますが、なぜこれほど注目を浴びるようになったのでしょうか?

若林:実は資本性ローン自体は10年くらい前からベンチャー企業さまに使われてはいるのですが、デットファイナンスへの注目が非常に高まってきたのが、2021~22年以降のエクイティ資金調達環境の悪化がきっかけですね。

以前は「レスキュー的」にデットファイナンスを活用するという考え方が主流でしたが、今は「資本政策にきちんとデットを織り込んでいく」スタートアップが増えてきました。情報収集も活発になり、デットそのものの活用が高まる中で、「資本性ローンってすごく良いじゃん」という認識が広まったのだと思います。日本政策金融公庫さんも、非常に積極的に広報活動をされている印象で、それが広がっていった要因ではないでしょうか。

近藤:なるほど。前述された資本性ローンを使う上での注意点が出てきたとはいえ、エクイティの資金調達状況自体も芳しくない中、どううまく資本性ローンを使っていくべきなのでしょうか?

佐藤:ここ最近、資金調達が非常に多様性を持ち始めたと思います。ファクタリングやRBFなどが一般的に使われるようになってきました。ただ、当たり前ですが、ファイナンス手段にはメリットデメリットがあります。

よって、これらを使っていく上でのデメリットも存在します。例えばRBFは、使うと借入金が増え、またファクタリングは売掛債権を現金化しても、地点ではバランスがとれているものの、当然経費で使っていくので赤字幅が膨らみ、自己資本が減っていく。その点での「当て」を作るために、資本性ローンを使うのも一つの手だと思います。

若林:事後的な補完という意味と、資本性ローンでの呼び水になるという両方の側面があるんです。その両方で、資金繰りを円滑化したり、財務状況を補完したりしているのだと思います。

佐藤:そうですね。「守りの資本性ローンから攻めの資本性ローンへ」ですね。

多様化するファイナンス手段

審査突破の肝!金融機関が見る「返済可能性」の本質

近藤:ちなみに、この資本性ローンの審査では何が見られているのでしょうか?

佐藤:基本としては、金融機関なので通常の審査と変わらない側面があります。一番抑えてほしいのはやはり「返済可能性」です。

成長性を重視するスタートアップですと「成長したら返せます」「5年後、10年後にはIPOしてるから返します」のようなカタチで、返済可能性を主張される方が多い印象です。しかし、その理屈は少し厳しいですね。そうではなくて、例えば「うまくいかなかった時はどうするのか」「5年経ってシリーズAを超えられないとなった時に、それでも生き残れる」「ピボットに耐えられる」といった「プランB」を見せてほしいのです。

返済可能性の前提は、成長すれば返せるのではなく、成長してなくても返せるプランの存在ですね。

そのために、シード段階や創業段階であれば、計画書を2つに分けても良いとわたしは考えています。

・デット用の計画書:保守的シナリオでの収支バランス重視型。どんなに下回ってもこのラインで生き残れる、という現実的なもの。

・エクイティ用の計画書:ポテンシャルを前面に出した成長型。どれだけ成長できるかを重視して作るもの。

佐藤:なぜこれをお勧めするかというと、大前提として、後の段階になればデットもエクイティも同じ計画書になるからです。同じ目標が見えているからですね。ただ、最初の創業期やシード期はブレ幅が大きすぎて、後の段階と同じものが使えるかと言えばなかなかそうは言えません。金融機関が「返せるか」という点を重視しているなら、「今、現実的にどうなのか」というところを示せると、資本性ローンに限らず非常に良いのではないかと感じています。

近藤:ちなみに、今、資本性ローンを使いたいスタートアップの皆さんは、どうやって情報をキャッチアップすれば良いでしょうか?金利や、その他の諸条件等。

若林:金利なども時期によって変動しますので、日本政策金融公庫の資本性ローンのWEBサイトで確認いただくのが一番良いと思います。

参考:日本政策金融公庫の挑戦支援資本強化特別貸付(資本性ローン)

佐藤:資本性ローンのホームページを見ていただくのが確かに一番良いのですが、現在だとコロナ資本性ローンの時は成功した時の金利が2.6%くらいでしたが、今は3.6%程度、返済年数に応じてもう少しタームが長くなったりはしています。ただ、先ほども言いましたが、資本性ローンにこだわる必要はないので、いろんな融資制度があります。ぜひ公庫の窓口や、若林さんのような専門家にご相談いただくのが、最適な融資をご提案できると思います。

近藤:ありがとうございます。ちなみに、資本性ローンを活用されているような方々の特徴と言いますか、どういったフェーズなのか、どういった特色があるスタートアップの皆さんが使い始めておられるのでしょうか?

若林:はまるフェーズとしましては、シードからシリーズA、プレAを挟んでシリーズAといったスタートアップがバチっとはまりやすいかなと思っています。シードからシリーズAのエクイティファイナンスが難化しているのは事実です。例えば、スピーダさんの『Japan Startup Finance』を見ても、2020年にはシリーズAまで35ヶ月だったのが、直近の2024年度では50ヶ月と、かなり伸びています。

その環境もあって、ベンチャーデット(ワラントのつかないもの)であったり、RBF、ファクタリング、あるいはBNPLといった様々な資金調達手法を活用しながらサバイブしていこうとされているスタートアップが非常に多いのですが、さらに資本性ローンを組み合わせることで、エクイティの希薄化を避けつつランウェイを伸ばしたりという形で活用している事例が多いのではないかと思います。

佐藤:そうですね。呼び水効果を発揮しているというのも当然あるのですが、公庫の資本性ローンを使うことで、実際にあった事例として、公庫が5,000万円の資本性ローンを出し、それを受けてメガバンクがプロパーで5,000万円出しました。さらに信用金庫さんも呼応するように5,000万円を出してくれました。RBFも2,000万円くらい使っていて、合計すると約1億7,000万円調達していました。この段階で、普通にラウンドを組んでいるくらいの調達をデットで実現されているのです。当然、返済負担は重いのですが、資本性ローンは期限一括返済なので、多少は軽減されています。これはうまい使い方ですよね。プレAラウンドをデットでやっている。

若林:なるほど。1.7億円の事例ですと、実際に5,000万円が疑似的にエクイティで入れたのと同じ格好になっているということですよね。

佐藤:おっしゃる通りです。このステージだと自己資本比率について、ステークホルダーからあまり言われないと思いますが、メガバンクがお金を出す時は自己資本比率を気にするところもあるんですね。

これも実際にあった事例ですが、メガバンクの方が「すごい成長しているスタートアップだから2億円出したい」と。「ただ、2億円出すためには自己資本比率3割を維持したいから、悪いけど1億円エクイティ性のものを入れてくれないか」と言われたのです。当然、希薄化してしまうのでスタートアップ側は嫌だと。結局どうなったかというと、すごく親身なエンジェル投資家が5,000万円入れて、公庫の資本性ローンを5,000万円使って、実際に資金調達をしたという事例がありました。

若林:そうすると、2億円がデット借入れで入り、エクイティで5,000万円、資本性ローンで5,000万円。ただその5,000万円は資本とみなせるから、結果的に1億円が資本で入ったのと同じ格好になり、自己資本比率3割を維持できたということですね。

佐藤:形としてはそうですね。資本性ローンは、借入金だけど資本に振り返られるとは言いますが、例えば、融資金額が低い等で金融機関が簡易査定で済ましている場合、振り返らないケースもあります。

近藤:そうなんですね。

佐藤:簡易査定は本当に決算書に出されている数字だけでやってしまうパターンがあるので、そうなると資本性ローンの特性があまり生きてこない。しかし、ある程度まとまった金額をデットで調達し始めていると、当然自己資本として振り返られるので、特にメガバンクが大きい金額を出す際にはすごく有効的だと思います。

近藤:ありがとうございます。

佐藤:おまけで….ここ最近、のれんの償却をどうするかという話が話題に上がっていますよね。Xでもよくポストされていると思うのですが、のれんの償却問題も実は資本性ローンがすごく活用できるんです。

現行の日本会計基準では、M&Aで生じた「のれん」は最長20年で定期償却する方式を採用。 2025年5月、経済同友会や新経済連盟、日本ベンチャーキャピタル協会などの民間13団体のほか、スタートアップ有志35社、企業経営者有志138人などの連名で、財務会計基準機構に会計基準の見直し検討を提案。一部の提案は2027年度までの結論を求めた。

当然、M&Aで収益しますと、のれんが発生し償却しなければなりません。この議論も早くても2027年頃から出てくる話なので、それまでは対応しなくてはなりません。そうなると、M&AでP/Lが始まる前から償却負担が始まっていると、どんどんその分が損益に影響を与え、赤字を大きくしていきます。

この減っていく分を、資本性ローンで補完することができるのです。グロース市場の上場維持基準の変化もあり、ロールアップしていくモデルが増えてくると、実はこの資本性ローンの使い方が、新しい「のれんの償却相当」のカバーにもなるのではないかと感じています。

若林:なるほど、財務状況が悪くなっていくところをカバーしていくと。

佐藤:そうですね。特にその段階って、エクイティのちょうど狭間くらいの時にM&Aで買ったりするんで、ちょうど良いのかなんていう気がしますね。ものすごく広い構造の話をしてしまえば、これから出てくるエクイティ以外の資金調達って、基本的に与える影響はデット側になると思っています。

そこに対する当てを作るという意味だと、資本性ローンは今後、より一層ファイナンスが多様化すればするほど重要性を増すんじゃないかなって。手前味噌かもしれないけど、本当にそう思いますね。

若林:やはり2021年まで、かなり積極的にエクイティでハイバリュエーションで調達してきたスタートアップは、それ以降、そのバリュエーションを維持して調達するのが難しくなっています。

その状況下、デットでという形で、ベンチャーデットや様々な調達方法で調達できたことは素晴らしいのですが、結果的に債務超過に限りなく近づいたり、あるいは本当に債務超過になったりすると、低金利の銀行融資が追いつかなくなってくるという状況があります。

そこで資本性ローンを入れたことによって財務体質が強化され、改善されたことで、なんとか銀行融資を引っ張ってこられたという事例もあるので、まさにそのような活用方法ですよね。

まとめ:スタートアップが「クレバー」に資金調達をするために

近藤:最後に、佐藤さんから、ぜひスタートアップの皆さんに一言と応援メッセージをお願いします。

佐藤:ぜひ皆さん、「クレバー」になってほしいなと思うんですよ。どうしても金融機関から「返済可能性を示して」とか色々言われた際、「別にそういうのはスタートアップじゃないし」と思う方もいるかもしれません。しかし、今自分たちが置かれている状況、この日本で創業スタートアップをやるという状況で、どうしたらお金を引っ張れるかということに対し、資本性ローンのような制度も理解いただきながら、うまく活用していただければ良いんじゃないかなと思います。

今日のまなび

- 資本性ローンの主な特徴は、期限一括返済・利益連動型金利・みなし自己資本という3つのポイントを持つ融資であること。特に、3つ目は、希薄化なしに自己資本比率の強化・改善につながる点は活用の幅にも。

- コロナ型資本性ローンは終了し、比べて金利上昇やモニタリング対応の負担が増している。特にバックオフィス体制が未整備なフェーズのスタートアップは評価低下のリスクもあるため、利用時期の見極めが重要。

- 資本制ローン調達の鍵は、返済可能性・多様な資金調達の可能性・資本性ローンを使う意義 の3点。特に、3つ目について、資本性ローンを受けているという評価が他の金融機関への信用度向上につながる「呼び水効果」。

- 審査で重要な点は、「返す力」を示すこと。金融機関が「返してくれるか」を重視していることを理解して、成長すれば返せるのではなく、成長してなくても返せるプランの提示も。

- 資本制ローン活用方法として、のれんの償却問題への「当て」や、より多様化するデット性質のファイナンスと組み合わせた活用等、財務体質の改善と成長性を両立するひとつの手段として今後、より幅が広がる可能性大。