創業融資のスペシャリスト INQ

最新記事 by 創業融資のスペシャリスト INQ (全て見る)

- 【ご支援事例】「メディア×テクノロジーで市場を創る」──ユーザーフレンドリーを守るために選択した創業融資 - 2025年11月14日

- 【起業準備】会社名(商号)の付け方ガイド!失敗しない社名の決め方とポイント - 2025年3月29日

- 【完全ガイド】給料と給与の違いとは?20代が知っておくべき基本知識 - 2025年3月29日

基本的には事業に関係する支出は経費にできますが、その時必要となるのが支出を証明する領収書などです。しかし、確定申告の前に領収書をなくしてしまった、もしくは領収書をそもそも受け取っていなかったという場合もあります。

そこでこの記事では、確定申告時に領収書がない場合どう対処すれば良いのかを解説します。

- 領収書以外で経費にする方法

- 領収書をなくした際の注意点

確定申告に必要な領収書については「確定申告に必要な領収書とは?領収書の取り扱い方を解説。」で解説しています。

また、領収書に関する知識は「領収書の書き方から保管方法まで。領収書に関する知識をまとめて解説」にまとめています。

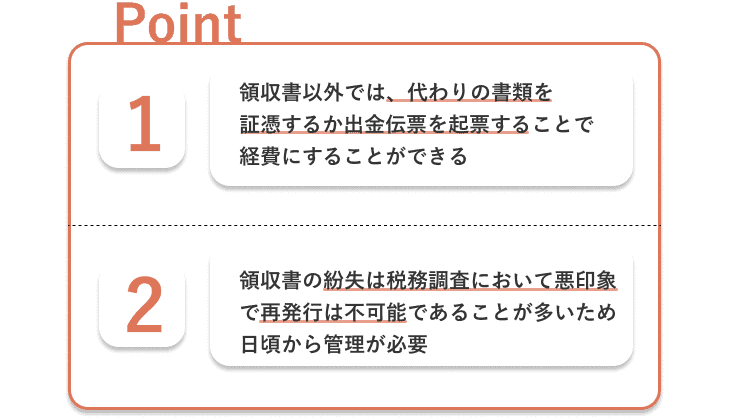

領収書以外で経費にする方法

領収書以外で経費にする方法は次の2つがあります。

- 代わりの書類を証憑にする

- 出金伝票を起票する

代わりの書類を証憑にする

領収書以外で代わりの証憑となる明細は、例として次のようなものが挙げられます。

- レシート

- ATMの振込明細

- クレジットカードの利用明細

- 交通系ICカードの利用履歴

- ネット通販の確認メール

- ご祝儀袋の表書きコピー・香典返しの挨拶状など

いずれにしても、客観的に金銭のやり取りを示せることが重要です。

レシート

代金を支払った証明ができればレシートも領収書の代わりとして使用できます。

しかし、感熱紙タイプのレシートは印字が消えやすいため、保管するときは注意が必要です。

ATMの振込明細

銀行振込の場合、領収書の代わりとしてATMの振込明細を証憑にできます。振込明細は請求書と一緒に保管するか、請求書がない場合は支払いの詳細を記述しておきましょう。

クレジットカードの利用明細・公共交通機関のICカードの利用履歴

クレジットカード決やICカード支払いは、利用履歴を証憑にできます。利用履歴は使用しているカードのアプリやWebサイトから印刷できることが多いです。

印刷の際、どの項目を経費とするかマーカーなどで目印をつけ、それ以外の部分は黒塗りをするとわかりやすくなると思います。また、交通系ICカードで移動される頻度が高い方は、会社用と私用を分けておくと、黒塗りをせずに証憑にできるため、手間を省くことができます。

ネット通販の確認メール

通販で買い物した際に送られてくる支払い完了メールは、領収書の代わりとして使用できます。

メールには金額や商品の明細について書かれているか確認しておくと良いでしょう。

ご祝儀袋の表書きコピー・香典返しの挨拶状など

慶弔時に領収書がもらえない場合は、ご祝儀袋の表書きコピーやお礼状などで支払いを証明できます。パーティーの会費などは、告知メールや招待状を用いて代用すると良いでしょう。

出金伝票を起票する

出金伝票とは、現金での支払い内容を記録する伝票です。出金伝票は市販でも購入できますが、会社によっては、必要な要件に独自の項目を加えた伝票を使用している場合があります。

出金伝票の要件

出金伝票には次の4項目を記載する必要があります。

1.支払日

2.支払先の名称

3.支払金額

4.支払目的や品物・サービスの内容

出金伝票の保管

出金伝票は、会計処理後も他の税務書類とともに保管する必要があります。また、交通費や案内状、入場チケットなどは出金伝票が存在すると、さらに有効な証拠書類になります。

領収書をなくした際の注意点

領収書がない場合の注意点として、次の3つがあります。

- 消費税法上は原則領収書が必須

- 領収書の紛失は税務調査において悪印象

- 領収書の再発行は不可能であることが多い

消費税法上は領収書が原則必須

法人税や所得税に関しては、上記で述べた領収書以外で経費にする方法を使うことができます。

しかし、消費税の仕入れ税額控除において3万円以上の取引はやむを得ない理由がない限り領収書が必須です。取引額が3万円未満の場合は領収書がなしでも仕入税額控除を受けることができます。

仕入税額控除についての詳細は以下をご参照ください。

国税庁「仕入税額控除」

領収書の紛失は税務調査において悪印象

領収書なしでの経費計算は可能ですが、場合によっては領収書を紛失しているということで経費計上が認められない可能性もあります。

基本的には証憑として領収書をしっかりと保管しましょう。領収書の保管方法については他の記事で解説しています。

詳細については「領収書の保管はどうすれば?保管期間や保管方法について解説!」をご参照ください。

領収書の再発行は不可能であることが多い

金額の大きい取引については、先程の仕入れ控除を利用するために領収書の再発行を依頼することになります。しかし、再発行は領収書を発行する側にもリスクがあるため断られることが多くあります。再発行できる場合は、証明書を渡すだけでなく取引の詳細を正確に伝えるよう心がけましょう。

確定申告で領収書がない場合のまとめ

領収書以外で経費にする方法は次の2つでした。

- 代わりの書類を証憑にする

- 出金伝票を起票する

また、領収書をなくした際の注意点は次の3つがありました。

- 消費税法上は領収書が原則必須

- 領収書の紛失は税務調査において悪印象

- 領収書の再発行は不可能であることが多い

領収書がなくても経費にする方法を解説してきましたが、基本的に領収書がある状態が一番望ましいです。日頃からしっかりとした領収書の保管を心がけましょう。

あまりに領収書の量が多く管理が大変なほど取引が増えてくるようでしたら、税理士さんにご相談するタイミングかもしれません。