創業融資のスペシャリスト INQ

最新記事 by 創業融資のスペシャリスト INQ (全て見る)

- 【ご支援事例】「メディア×テクノロジーで市場を創る」──ユーザーフレンドリーを守るために選択した創業融資 - 2025年11月14日

- 【起業準備】会社名(商号)の付け方ガイド!失敗しない社名の決め方とポイント - 2025年3月29日

- 【完全ガイド】給料と給与の違いとは?20代が知っておくべき基本知識 - 2025年3月29日

個人事業主にとって確定申告は年に1度のことであるため、提出書類などについて記憶が曖昧になるのではないでしょうか?領収書自体は提出する必要はないですが、確定申告に伴って整理した後、保管することになります。

そこで、この記事では確定申告前後における領収書の取り扱い方を解説します。

- 確定申告における領収書の取り扱い方

- 領収書の保管方法

領収書に関する知識は「領収書の書き方から保管方法まで。領収書に関する知識をまとめて解説」にまとめています。

領収書とは

領収書は、「金銭を支払った事実を証明するための書類」であり、証憑書類の一つです。

確定申告時には、支出を経費として計上するための証明書として用いられます。

確定申告と領収書

個人事業主が確定申告を行う際、領収書の提出は不要です。

しかし、領収書は所得税法上、確定申告を終えた後、7年間保管することが義務づけられています。 税務調査の際に、領収書の提出を求められる場合があるため、しっかりと保管しておく必要があります。

また、消費税の仕入税額控除を受けるには特定の業種から受け取る場合以外は必須要件を満たした領収書が必要です。そのため、領収書を受け取る際は正しく記載されているか注意して確認しましょう。

なお、消費税法上の仕入税額控除については、国税局の「No.6451 仕入税額控除の対象となるもの」をご参照ください。

領収書を受け取るときのチェックポイント

確定申告時に経費として申請する場合は、次の6点を確認しましょう。

- 宛名

- 発行者住所氏名

- 取引年月日

- 取引内容

- 取引金額

- 収入印紙

宛名

宛名には代金を支払った者の氏名や企業名を正式名称で記載します。

領収書の宛名が空欄もしくは「上様」と記載してもらうことがありますが、税務調査上の観点から宛名は必ず正確に書いてもらいましょう。

詳細については「領収書は宛名なしでも大丈夫?宛名に関する決まりを解説」をご参照ください。

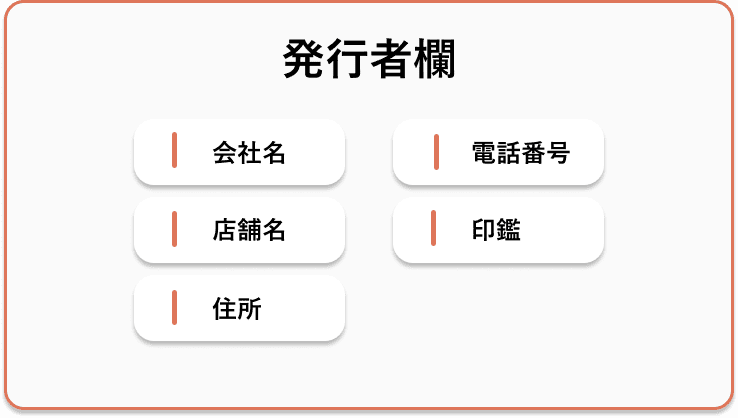

発行者住所氏名

発行者欄には、

- 会社名

- 店舗名

- 住所

- 電話番号

- 印鑑

などの記載が必要です。印鑑は押されていない場合でも、領収書として有効です。しかし、偽造防止の観点から念のため押印することをおすすめします。

取引年月日

実際に支払いが行われた日付を記載します。銀行振り込みの場合は入金日の日付となります。

取引内容

具体的に取引した内容を記載します。

税法上、業務と関係がある必要な経費であったかを証明するのが領収書であるため、「お品代として」という但し書きでは使用意図が不明です。

明確にするために、取引内容はできるだけ詳細に記載してもらいましょう。

詳細については「領収書の但し書き項目を一覧で紹介!記入の際に注意すべきポイントとは?」をご参照ください。

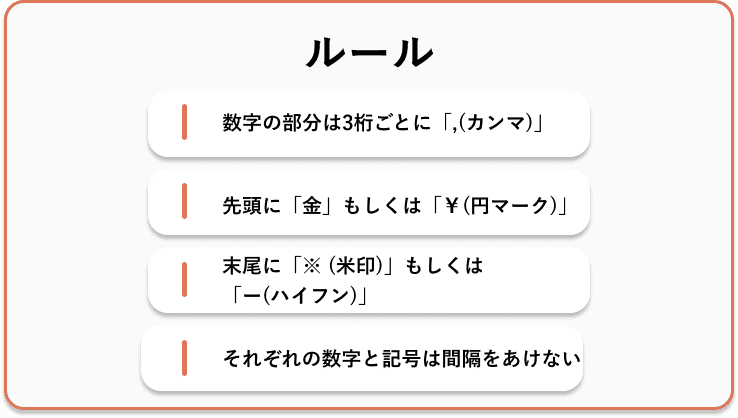

取引金額

実際に支払った金額を記載します。

取引金額の改ざん防止のために、

- 数字の部分は3桁ごとに「,(カンマ)」を記載

- 先頭に「金」もしくは「¥(円マーク)」を記載

- 末尾に「※(米印)」もしくは「−(ハイフン)」を記載

- それぞれの数字と記号は間隔をあけない

などのルールがあるので、正しく書いてあるか確認しましょう。当然ですが、金額を含め、領収書受取後に追記することは認められていませんので注意してください。

収入印紙

収入印紙とは、領収書などの課税文書に貼り付けることで印紙税を納税できる証票です。

収入印紙は領収書に記載されている金額が5万円未満の場合貼る必要はないです。一方で、5万円以上の場合は金額に応じた収入印紙が必要になります。

詳細については「No.7105 金銭又は有価証券の受取書、領収書 – 国税庁」をご参照ください。

領収書がない場合は?

確定申告時に領収書を整理した際、領収書を受け取りわすれていた取引を見つけることがあると思います。そのような時は、レシートやATM振込明細などの代わりの証憑となる書類を探してみてください。

仕入れ税額控除を受ける場合は宛名がない領収書は認められませんが、小売業者など特定の事業者が発行するレシートについては宛名の記載を省略することができます。

詳細については「確定申告時に領収書がなくても大丈夫?領収書以外で経費にする方法とは。」をご参照ください。

領収書の保管・保存

領収書は法人において原則7年間の保管が義務付けられており、膨大な量の領収書を保管することになります。そのため、自分が整理しやすい方法で領収書を管理することが必要です。

詳細については「領収書の保管はどうすれば?保管期間や保管方法について解説!」をご参照ください。

確定申告における領収書の取り扱い まとめ

確定申告前後において、領収書は経費計算とその後の保管をする必要がありました。

また、領収書を受け取るときのチェックポイントは、次の6点がありました。

- 宛名

- 発行者住所氏名

- 取引年月日

- 取引内容

- 取引金額

- 収入印紙

そして、領収書がない場合や領収書の保管方法についても解説しました。

正確な経費計上を行えると、節税につながります。今回紹介した領収書のチェックポイントを確認してから受け取り、ルールを決めて保管することが大切です。