創業融資のスペシャリスト INQ

最新記事 by 創業融資のスペシャリスト INQ (全て見る)

- 【ご支援事例】「メディア×テクノロジーで市場を創る」──ユーザーフレンドリーを守るために選択した創業融資 - 2025年11月14日

- 【起業準備】会社名(商号)の付け方ガイド!失敗しない社名の決め方とポイント - 2025年3月29日

- 【完全ガイド】給料と給与の違いとは?20代が知っておくべき基本知識 - 2025年3月29日

事業の運営で重要なのが、損益分岐点(ブレイクイーブンポイント)という考え方です。

スタートアップでプロダクト開発中であったり、赤字覚悟で事業を伸ばすことに注力しているフェーズであったとしても、損益分岐点の考え方は非常に重要です。

損益分岐点を理解することで何をいくらでいくつ売れば黒字化できるかを見える化できます。

本記事では損益分岐点とは何か、損益分岐点の計算方法、損益分岐点比率の目安などについて解説していますので、参考にしてください。

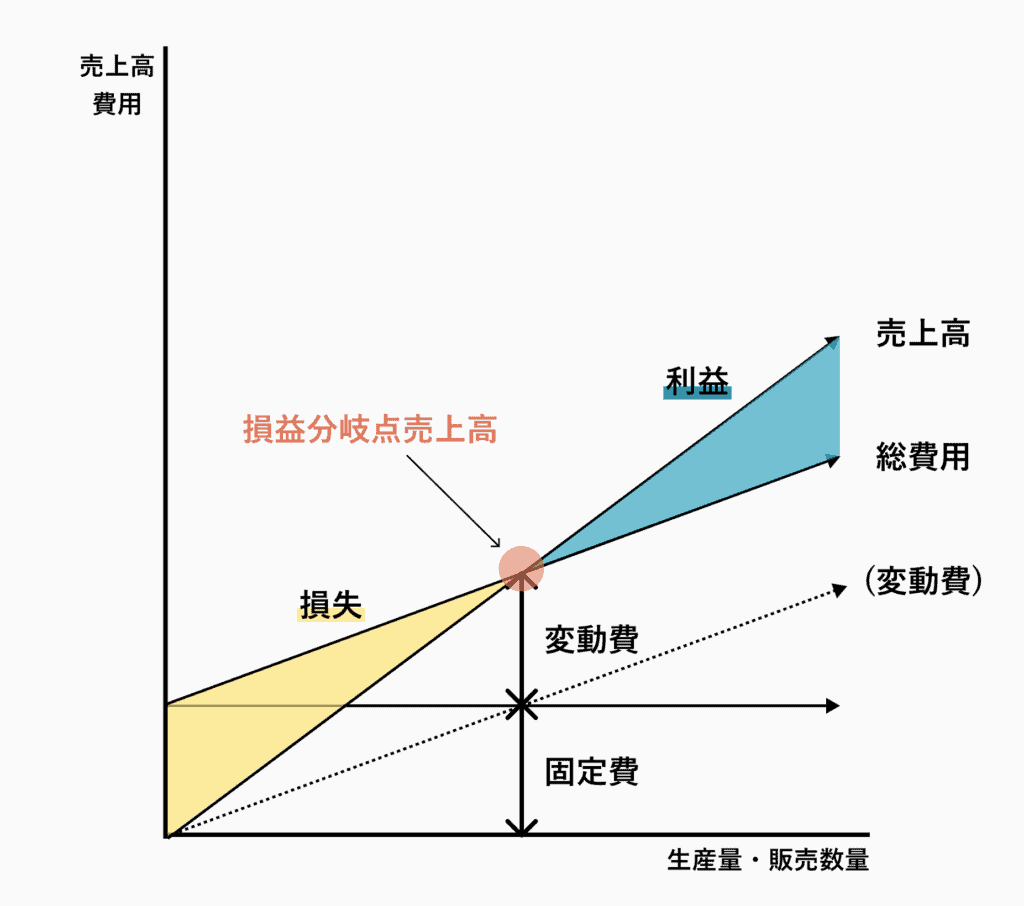

損益分岐点(ブレイクイーブンポイント)とは

損益分岐点をわかりやすく一言で表すと「利益がプラスマイナスゼロの状態」のことを指します。

読み方は「そんえきぶんきてん」で、英語では Break Even Point(ブレイクイーブンポイント)と表します。

そもそも利益とは、売上高から費用を差し引いた金額のこと。この金額が赤字でも黒字でもない状態が損益分岐点にあたります。

つまり、損益分岐点は「売上=費用」となっているため、赤字なのか黒字なのかのボーダーラインというわけです。

利益は、所定の期間において、どれだけの儲けが出たのかを計算したもの。

決算では1年間単位で計算しますが、月単位など、もっと細かい期間で算出し確認すべきものです。事業を行っていく上で重要な指標の一つです。

例えば、ジャスト損益分岐点の売上をあげた場合、その企業は「マイナスは出ていないが、プラスもない状態」ということです。

言い換えれば「最低でも損益分岐点に到達するだけの売上を出していれば、現状は維持できる」とも言えるでしょう。

ただし、更なる売上増大に再投資する原資がない状態。また、借入返済は利益の中から行いますので、キャッシュフローとしてはマイナスになる可能性が高いです。

関連記事:キャッシュフロー計算書の見方とは?基本事項や初心者でもわかる分析ポイントを解説

2種類に分けられる費用

利益を算出するために売上高から差し引く費用(経費)は、以下の2つに分けられます。

- 売上に比例して増加する変動費

- 売上に関係なく発生する固定費

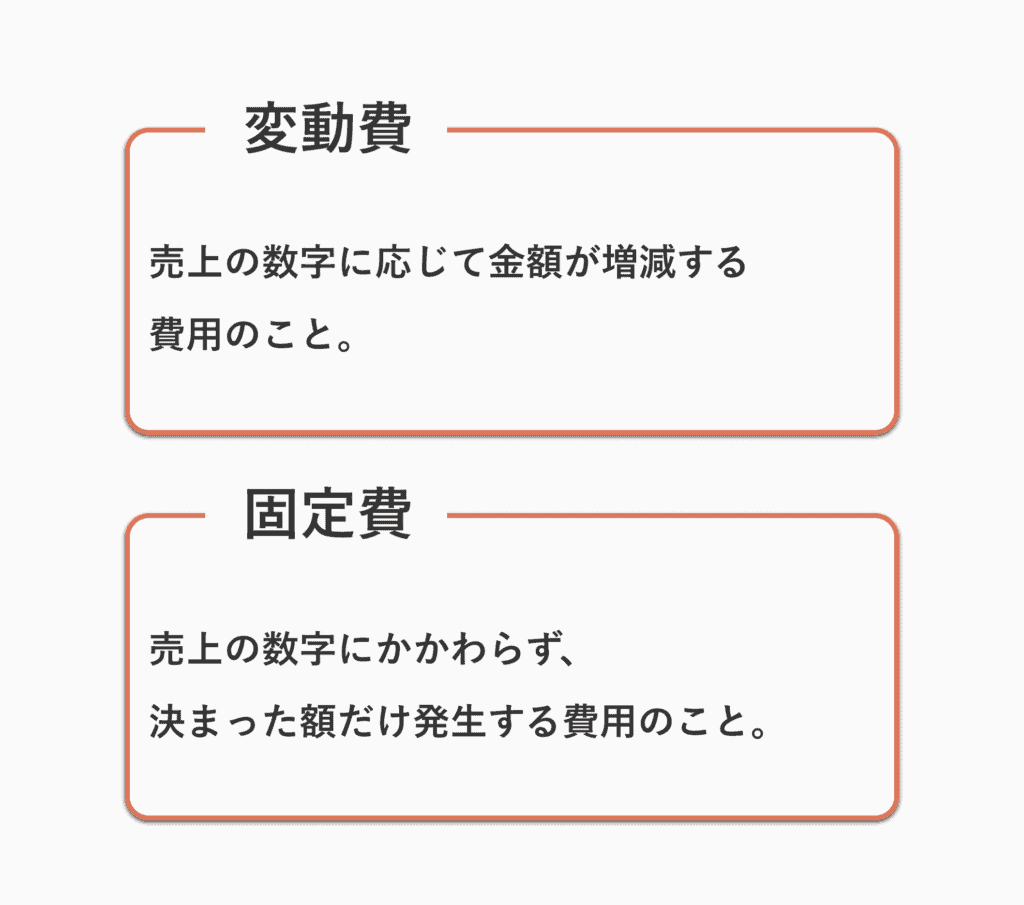

変動費

変動費とは、売上の数字に応じて金額が増減するもののことを指します。

例えば、売上高が0円のときには0円、売上高が増えれば、それに伴って増える費用です。

変動費の代表例としては、

- 商品仕入

- 製品の材料費や加工費

- 製品を製造するため稼働させる機械の水道光熱費

- 販売手数料

などが当てはまります。

製品を沢山製造して販売するには、それだけの材料費や加工費が伴ってかかります。

このように売上が増えると比例して増える特徴を持つのが変動費です。

固定費

固定費とは、売上の数字に関わらず、決まった額だけ発生するもののことを指します。

固定費の代表的な例としては、

- オフィスや事務所・工場などの家賃

- 保有している資産に対する固定資産税

- 人件費

- 福利厚生のために加入している保険料

- 借入金の支払利息

などが当てはまります。

これらの費用について考えてみれば、売上の数字がどれだけ変動しても金額が変わらないことがわかるかと思います。

「今月は売上が高かったから、オフィスの家賃も高い」なんてことはないですよね。

固定費は、事業を行っている以上は、継続的に発生する費用とも言えます。

売上額には影響されない費用なので、いかに固定費を削減するかが、損益分岐点を引き下げるためのポイントとも言えるでしょう。

関連記事:損益計算書(P/L)の見方とは?基本事項や初心者でもわかる分析ポイントを解説

損益分岐点(ブレイクイーブンポイント)の計算方法

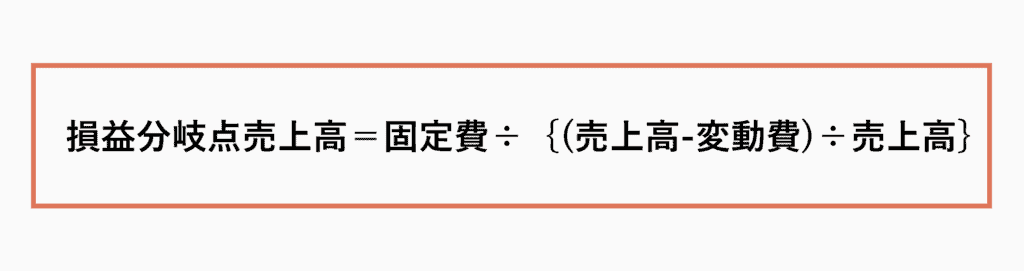

損益分岐点(ブレイクイーブンポイント)は以下のような数式で計算できます。

損益分岐点売上高 = 固定費÷{(売上高ー変動費)÷売上高}

売上高から変動費を引いたものを「限界利益」と呼び、限界利益は、商品やサービスを1つ売ったときにかかった固定費をどのくらいカバーできるかを表す言葉です。

例えば1個100円で仕入れた商品を120円で販売している場合、1カ月の固定費が50万円だとすると、利益を生み出すには何個売る必要があるでしょうか。

120円で販売しており、仕入原価は100円なので、限界利益は120円−100円=20円です。

固定費50万円を回収するには、50万円÷20円=25,000個売る必要があることになりますね。そうすると、利益が0になる売上高は、販売額にこの25,000個を掛けることでわかります。

120円×25,000個=300万円

これは、先ほどの損益分岐点の計算式を用いても同様の結果が出ます。

50万円÷{(120円ー100円)÷120円}= 300万円

損益分岐点からわかること

損益分岐点からは、赤字を出さないための売上高がわかります。

会社を経営する上で、やっている事業で利益を出すための、売上高とも言えます。

損益分岐点を応用することで、目標利益(計画利益)を達成するために必要な売上高(必要売上高)も計算できるようになります。

必要売上高は以下の数式で計算できます。

必要売上高 = (計画利益 + 固定費) ÷ 限界利益率

黒字にする為に、あといくら売り上げを上げなければならないかを常に意識して、営業活動を行えるようになります。

明確な目標に向かって行動できるのは、企業としても非常に生産性が高いと言えるでしょう。

損益分岐点比率を出す

損益分岐点比率とは、売上に対する損益分岐点の割合を表し、以下のような計算式で求めることができます。

損益分岐点比率 = 損益分岐点売上高(限界利益ー固定費)÷実際の売上高×100

損益分岐点比率を理解すると会社の「安全性」「健全性」が わかり、「最低でいくら売り上げる必要があるのか」「費用=売上となるラインはどこか」を知ることが出来ます。

損益分岐点比率の目安

損益分岐点比率は、パーセンテージで表され、数値は低ければ低いほど良く、反対に高ければ改善が必要と判断する指標になります。

損益分岐点比率は業種によって異なりますが、以下が目安になります。

80%以下

損益分岐点比率80%以下は、安全水準と判断されます。

特に60%以下の場合、黒字確保に問題がないレベルと言えるでしょう。

80%台

標準の水準ですが、急激な景気悪化に左右される可能性が指摘されます。

日本企業の平均的な数値は80〜90%とも言われており、まずは80%を目安に設定するのもいいでしょう。

91%〜100%

損益分岐点比率が90%を越えると改善が必要な水準と言われます。

売上の増加もしくは固定費などの経費を削減する必要があるでしょう。

101%以上

101%以上になっている場合、危険水準です。

これは損失が生じており、採算が取れるラインを大幅に下回っている状況です。

倒産リスクを回避するために、早急な改善が必要でしょう。

損益分岐点が高いとどうなるのか

一般的に、利益を出しやすいのは「固定費が低くて変動費が高い状態」だと言われています。

しかし、この状態は薄利多売になりやすい傾向にあり、利益を拡大するためには相当な売上を増やさなければなりません。

一方、「固定費が高くて変動費が低い状態」の場合、最初の利益を出すまでに苦労します。

しかし、変動費が低い、つまり限界利益が多いため、一度利益が出てしまえば利益を拡大しやすい傾向にあるのです。

損益分岐点を下げる方法

損益分岐点を下げる方法としては、以下の3点が挙げられます。

- 固定費を減らす

- 変動費を減らす

- 両方を同時に実施する

いずれも簡単ではありませんが、それぞれ解説します。

変動費を減らす方法

変動費を減らす方法として分かりやすいのは、商品や材料などの仕入れ単価を下げることです。

重要なポイントは、売上に貢献していない費用を見つけ出し、削減していくことです。

固定費を減らす方法

固定費を減らす方法としてわかりやすいのは、人件費を削減する方法です。

しかし、これには当然ながら給与カットや人員整理の必要があります。

他には、地代家賃を下げる方法もありますが、貸主との交渉が必要になってくるためなかなか踏み切れない部分なのが現実です。

そのため、まずは、自社の努力だけで削減できる固定費を探してみることが重要です。

見つからなければ、変動費の中から固定的に使われている費用を見つけ出し、それを固定費と見なして削減候補とする必要もあるでしょう。

損益分岐点(ブレイクイーブンポイント)と計算方法について まとめ

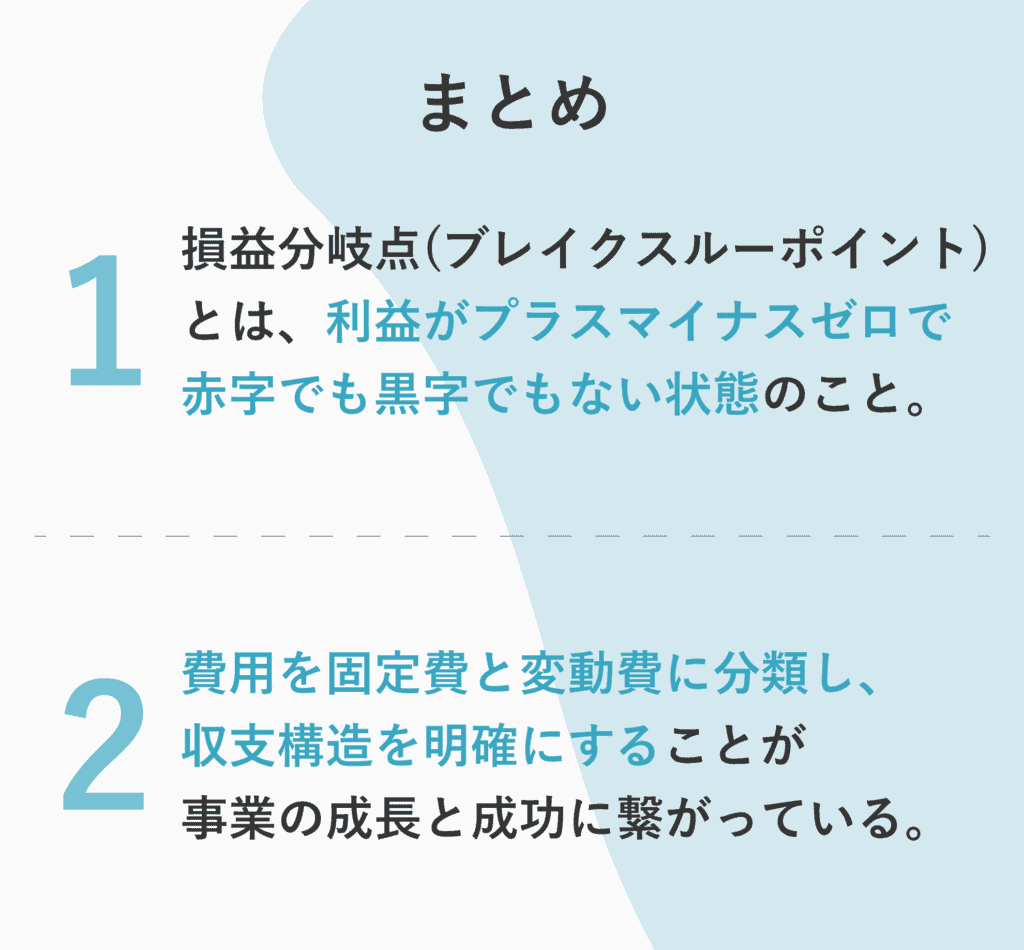

損益分岐点(ブレイクイーブンポイント)とは「利益がプラスマイナスゼロの状態」を指しています。

単純に売上を伸ばし費用を減らすだけではなく、費用を固定費と変動費に分類し、収支構造を明確にすることが、事業の成長と成功に繋がっていきます。

関連記事:

キャッシュフロー計算書の見方とは?基本事項や初心者でもわかる分析ポイントを解説

損益計算書(P/L)の見方とは?基本事項や初心者でもわかる分析ポイントを解説

貸借対照表の見方とは?基本事項や初心者必見の分析方法を解説