創業融資のスペシャリスト INQ

最新記事 by 創業融資のスペシャリスト INQ (全て見る)

- 【ご支援事例】「メディア×テクノロジーで市場を創る」──ユーザーフレンドリーを守るために選択した創業融資 - 2025年11月14日

- 【起業準備】会社名(商号)の付け方ガイド!失敗しない社名の決め方とポイント - 2025年3月29日

- 【完全ガイド】給料と給与の違いとは?20代が知っておくべき基本知識 - 2025年3月29日

損益計算書の見方がよくわからず悩んでいませんか?

損益計算書は専門用語が多く、初心者の方が正しく損益計算書を読み取り、会社の経営成績を分析することは困難です。

そこで、この記事では初心者でもわかりやすい損益計算書の見方を解説します。

- 損益計算書とは何か

- 損益計算書の見るべきポイント

決算書の貸借対照表と損益計算書の関係性については「5分で分かる!決算書の貸借対照表と損益計算書の関係性」で詳しく解説しています。

損益計算書(P/L)とは?

損益計算書とは、「特定期間における会社の経営成績を記録した決算書」の一種です。

簡単に述べると「一年間にどれだけ企業が儲けたかがわかる成績表」と言えます。

損益計算書は、英語で「Profit & Loss statement」というため、この頭文字をとり、「P/L」と呼ばれることが多いです。この記事では、より損益計算書の見方に焦点があたるように、損益計算書のことを「P/L」と省略して表記していきます。

損益計算書(P/L)の仕組み・見方

P/Lを分析するにあたり、知っておきたいP/Lの仕組みや見方を解説していきます。

- 損益計算書に書かれている3つの情報とは?

- 損益計算書から分かる5つの利益について

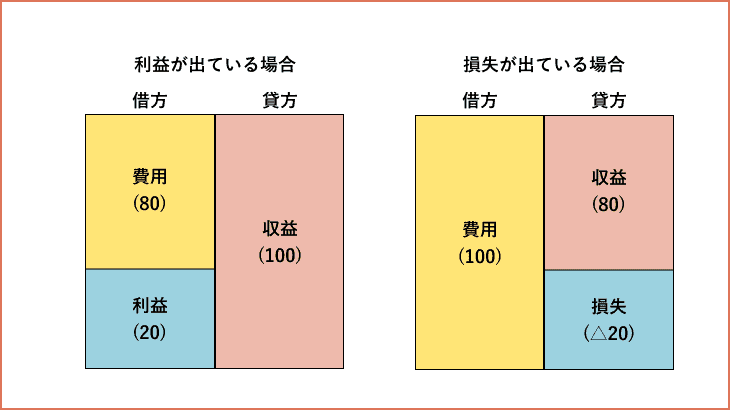

損益計算書に書かれている3つの情報とは?

P/Lには「収益」・「費用」・「利益」の3つの項目が記載されています。

収益:企業が売り上げた金額

費用:企業が利益を出すためにかけた金額

利益や損失:収益と費用の差額

損益計算書から分かる5つの利益について

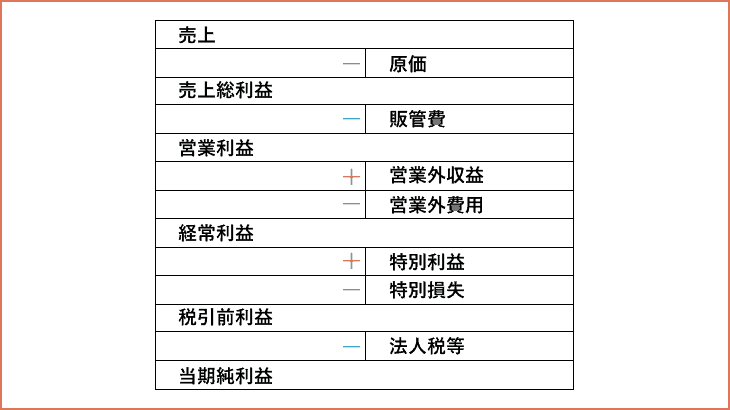

P/Lには上図のように左右(借方・貸方)に分けて表示をする勘定式の他に、下図のように上から順に費目を並べていく勘定式があります。

実際のP/Lでは利益には次の5つの種類があり少し複雑です。しかし、これらの利益はP/L表を分析する際に用いられるので、それぞれがどういう利益を意味するのか確認していきます。

勘定式P/Lに掲載される利益には次の5種類があります。

- 売上総利益

- 営業利益

- 経常利益

- 税引前当期純利益

- 当期純利益

売上総利益(粗利)

売上高から直接の原価(仕入れ)を差し引いた利益です。売上高とは上記図、収益の項目の一つです。

営業利益

一般的によくいわれている「利益」はこの営業利益を指します。売上総利益から販管費(社員の人件費や、家賃、広告宣伝費など)を差し引いた利益です。

経常利益

経常利益は「会社の実力が反映されやすい利益」といわれています。本業の営業利益から本業以外で発生した利益を加算して、費用を差し引いた利益です。

税引前当期純利益

税引前当期純利益は、経常利益から事業の売却などの臨時の事象を加味して算出された利益です。

当期純利益

当期純利益がプラスの場合はいわゆる「黒字」、マイナスの場合は「赤字」になります。税引前当期純利益から法人税・住民税・事業税などを支払った後に残った最終利益のことを指します。

損益計算書でよく使う項目・勘定科目

ここでは損益計算書でよく使う項目・勘定科目を一覧で紹介します。

売上高関連

- 売上高:商品やサービスの販売による収益

- 売上返品:顧客から返品された売上分

- 売上割引:顧客に提供した割引分

売上原価関連

- 売上原価:商品やサービスを提供するために直接かかった費用(例:仕入、製造原価)

- 仕入高:商品や原材料の購入費用

- 期首商品棚卸高:期首時点での在庫金額

- 期末商品棚卸高:期末時点での在庫金額

販売費および一般管理費(販管費)

- 給与手当:従業員の給与や手当

- 法定福利費:社会保険料などの法定福利費

- 広告宣伝費:広告やマーケティング活動の費用

- 旅費交通費:出張や交通にかかる費用

- 通信費:電話、インターネット、郵便費用など

- 減価償却費:固定資産の価値減少を費用化したもの

- 地代家賃:オフィスや設備の賃借料

- 水道光熱費:電気、ガス、水道の費用

- 消耗品費:文房具などの消耗品にかかる費用

営業外収益

- 受取利息:預金や貸付金から得られる利息収入

- 受取配当金:投資先企業からの配当金

- 雑収入:主たる事業以外からの収益

営業外費用

- 支払利息:借入金に対する利息の支払い

- 雑損失:主たる事業以外で発生した損失

特別利益

- 固定資産売却益:固定資産を売却した際の利益

- 保険金収入:保険契約に基づく受取金

特別損失

- 固定資産売却損:固定資産を売却した際の損失

- 災害損失:自然災害による損失

法人税等

- 法人税、住民税及び事業税:企業が納める税金

- 法人税等調整額:法人税の調整額

当期純利益(または純損失)

最終的な利益または損失

損益計算書(P/L)のおすすめ分析ポイント

これまでの内容をふまえて、P/Lの分析ポイントを3つ紹介します。

- 商品力・営業力を分析する

- 本業の収益力を分析する

- 会社全体の収益力を分析する

商品力・営業力を分析する

販売している商品の利益率が高いかを表す比率として「売上高総利益率(粗利益率)」があります。

売上高総利益率は次のように計算できます。

売上高総利益率が高い場合は、営業力が強いことや商品の品質が良いことなどを意味しています。一方、低い場合は、仕入れ原価が高いことや商品力が弱いことが考えられます。

売上高総利益率の基準は業種によって異なり、製造業で15~60%、小売業で20~30%程度になります。

本業の収益力を分析する

5つの利益でも確認した通り、営業利益は売上総利益から社員の利益などを差し引いた利益です。

つまり、売上高営業利益比率は売上高のうち営業利益がどれぐらい残るかを意味する指標であるため、比率が高いほど本業の収益力が強いと言えます。

また、売上高営業利益率は計算式で表すと次のようになります。

売上高営業利益比率も業種によって異なり、約1.5%〜10.3%になります。

会社全体の収益力を分析する

財務活動も含めた企業の収益性を確認する指標として売上高経常利益比率があります。

また、売上高経常利益比率は次のように計算できます。

そもそも経常利益は、本業で得た収益・費用と本業以外の収益・費用を加えた企業の収益力を示す利益であるため、売上高経常利益比率が会社全体の収益力を指すことは納得できます。

損益計算書の見方まとめ

損益計算書とは、「特定期間における会社の経営成績を記録した決算書」でした。

損益計算書(P/L)には「収益」・「費用」・「利益」、3つの項目が記載されていました。

収益:企業が売り上げた金額

費用:企業が利益を出すためにかけた金額

利益や損失:収益と費用の差額

さらに、その利益には次の5つがありました。

売上総利益(粗利)= 売上高 – 原価

営業利益(一般的にいわれる利益)= 売上総利益 – 販管費

経常利益(会社の実力が反映される利益)= 営業利益 + 営業外利益 – 営業外費用

税引前当期純利益 = 経常利益 + 特別利益 – 特別損失

当期純利益 = 税引前当期純利益 – 法人税等

そして、損益計算書の分析ポイントには次の3つがありました。

- 商品力・営業力を分析する

- 本業の収益力を分析する

- 会社全体の収益力を分析する

実際の貸借対照表を用いて分析する際には、本記事の分析ポイントを参考にしていただけると幸いです。

また、損益計算書と同じく、会社の経営状況を把握する財務三表の一つである貸借対照表もとても重要な決算書類です。

詳細については「貸借対照表の見方とは?基本事項や初心者必見の分析方法を解説」をご参照ください。