創業融資のスペシャリスト INQ

最新記事 by 創業融資のスペシャリスト INQ (全て見る)

- 【ご支援事例】「メディア×テクノロジーで市場を創る」──ユーザーフレンドリーを守るために選択した創業融資 - 2025年11月14日

- 【起業準備】会社名(商号)の付け方ガイド!失敗しない社名の決め方とポイント - 2025年3月29日

- 【完全ガイド】給料と給与の違いとは?20代が知っておくべき基本知識 - 2025年3月29日

信用保証協会とはどのような機関で、信用保証制度とはどのような制度なのでしょうか。

本記事では、信用保証制度の詳細やメリット・デメリットについて詳しく解説を行います。また制度を受けるための審査などについて詳しく解説を行っている別の記事も紹介します。

- 信用保証協会とは何か

- 信用保証制度とは何か

信用保証協会とは

信用保証協会とは、各都道府県に設置されている中小企業が銀行等の民間金融機関から融資を受けるときに保証人になってくれる公的機関です。

信用保証協会は、信用保証協会法(昭和28年8月10日法律第196号)に基づき、中小企業・小規模事業者の金融円滑化のために設立された公的機関です。

引用元:もっと知りたい信用保証 | 一般社団法人 全国信用保証協会連合会

創業間もないころは、信用や実績がないので民間金融機関が貸しづらいです。そこで保証協会が保証人になることで、民間金融機関が貸しやすくなり、中小企業が融資を受けやすくなります。

信用保証制度とは

中小企業者が金融機関から融資を受ける際、信用保証協会が債務保証をする制度です。

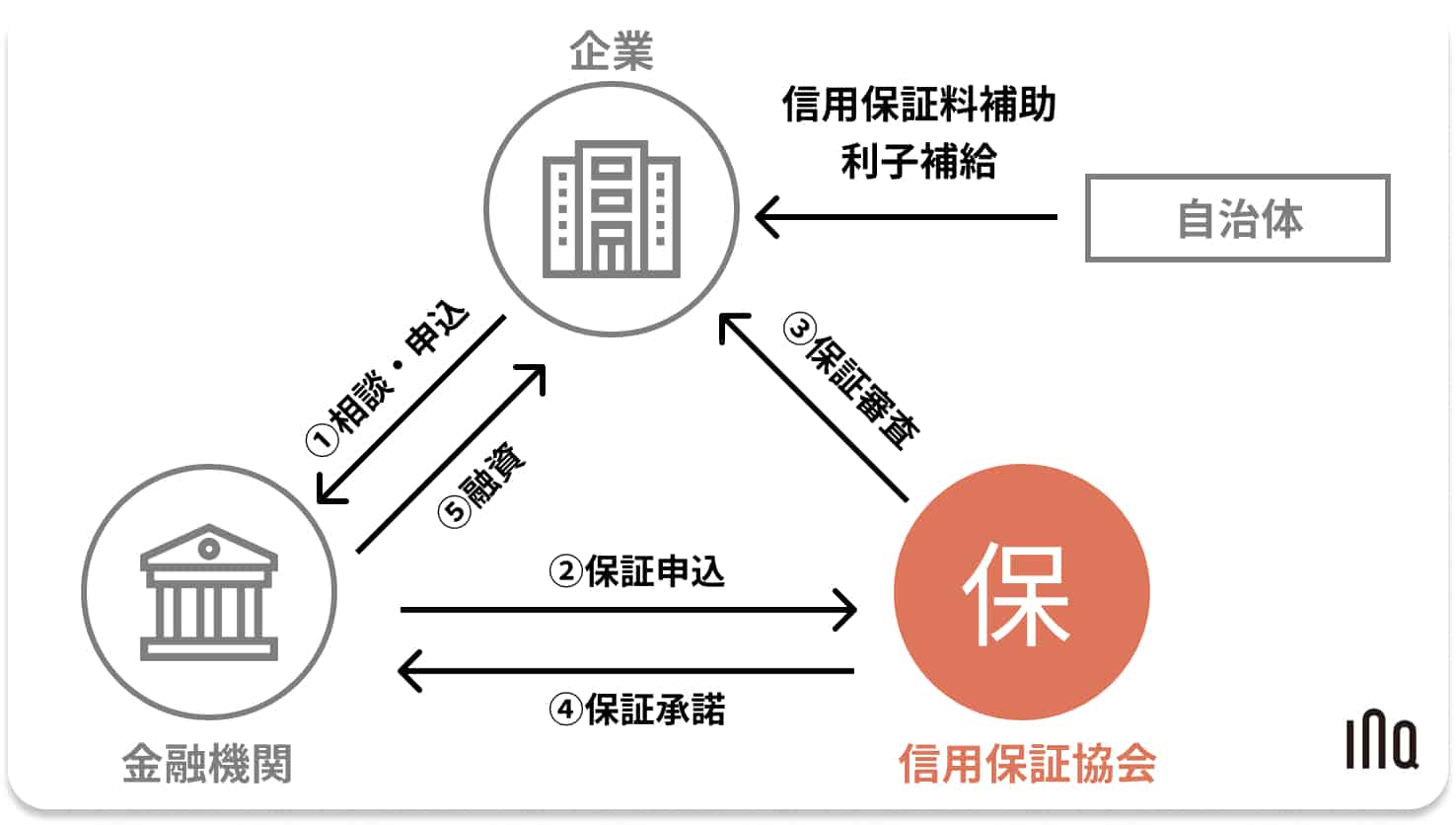

信用保証の仕組み

信用保証協会による信用保証は次のようなスキームで行われます。

②金融機関を通じて、信用保証協会に保証申込を行います。

③金融機関の審査とは別に、信用保証協会が保証審査を行います。

④保証審査を経て、保証協会が保証承諾を行うと、

⑤金融機関は企業と金銭消費貸借契約を締結し、融資を実行します。

※保証協会に先に申込、保証協会等から金融機関を斡旋されるケースもあります。

企業は信用保証協会に対して信用保証料を支払いますが、都道府県の制度融資では、その信用保証料の1/2が補助されます(信用保証料補助)。

区市町村の融資あっせんの場合には、利子の一部または全部が区市町村から補助されます(利子補給)。

もし返済できなくなった場合

企業が金融機関に対して返済できなくなった場合は信用保証協会が代わりに返済をします(代位弁済)。

そして代位弁済後、企業は金融機関に対してではなく代位弁済した信用保証協会に返済します。代位弁済によって企業が返済をしなくていいわけではなく、信用保証協会に返済しなければならないのです。

※信用保証協会はあらかじめ決められた割合(例:80%保証協会、20%金融機関負担など)に応じて、金融機関に代位弁済を行います。金融機関と保証協会が割合を決めてその責任を負担することを責任共有制度と言います。

なお、保証協会付き創業融資は、責任共有制度の対象外、つまり100%保証協会が保証する形になります。

信用保証融資の審査についての詳細は「信用保証協会の審査を通す3つのコツ!審査で見られるポイントを網羅」をご参照ください。

また、信用保証融資の面談についての詳細は「【体験談】信用保証協会の面談とは?面談の内容や見られるポイントを解説」をご参照ください。

信用保証制度のメリット

信用保証制度には以下のメリット・デメリットがあります。

- 利子補給により金利負担が軽くなる

- 長期間の借り入れが可能になる

- 無担保での利用が可能

利子補給により金利負担が軽くなる(区市町村の融資あっせんの場合)

区市町村が利子負担分を補助してくれる利子補給があります。これにより金銭的負担が軽減されます。

長期間の借り入れが可能になる

運転資金・設備資金ともに保証期間が10年と長期返済を可能とする保証制度があります。長期の借入金導入により、財務体質の強化や、資本補強による財務体質の改善、資金繰りの安定が図れます。

無担保での利用が可能

信用保証付融資の90%以上は無担保での融資です。また、原則として法人の代表者以外の連帯保証人は徴求しておりません。個人事業主の場合、連帯保証人は原則不要となります。

信用保証制度のデメリット

- 代表者保証がつく

- 融資実行までに時間がかかる

- 信用保証料がかかる

代表者保証がつく

保証協会付き創業融資では、代表者保証がつくのがデフォルトになっています。創業から2期以内は原則的に代表者保証がつく前提で進めましょう。

融資実行までに時間がかかる

民間金融機関、保証協会、自治体など登場人物が多いため手続きも多くなり、融資実行までに時間がかかります。公庫の場合だと1ヶ月前後であるのに対し、保証協会付き創業融資の場合には1.5〜3ヶ月かかることもあります。

信用保証料がかかる

実際に保証料を支払うという点は、デメリットと考えてよいでしょう。

しかし、経費として換算できるというメリットもあります。事前に予算として換算しておくことでそこまでコストとして感じずに済むかもしれません。

信用保証協会のまとめ

本記事では、信用保証協会についてと信用保証制度について詳しく解説しました。

- 信用保証協会とは、各都道府県に設置されている中小企業が銀行等の民間金融機関から融資を受けるときに保証人になってくれる公的機関のこと。

- 信用保証制度とは、中小企業者が金融機関から融資を受ける際、信用保証協会が債務保証をする制度のこと。

また、信用保証制度についての詳細や、公庫の新創業融資との比較につきましては、「保証協会付き創業融資とは?利用するメリットや注意点(デメリット)を紹介」をご参照ください。