若林 哲平

最新記事 by 若林 哲平 (全て見る)

- 【融資相談室】知らないと損!無担保・無保証の「女性・若者・シニア創業サポート事業2.0」を徹底解説 - 2025年12月12日

- 【M&Aバンク】押さえておきたい実践の視点|ファイナンスミックスをどう始める? - 2025年9月30日

- 【融資相談室】日本政策金融公庫 資本性ローンで5000万円を掴む!融資のプロが語る「攻めの調達戦略」 - 2025年9月25日

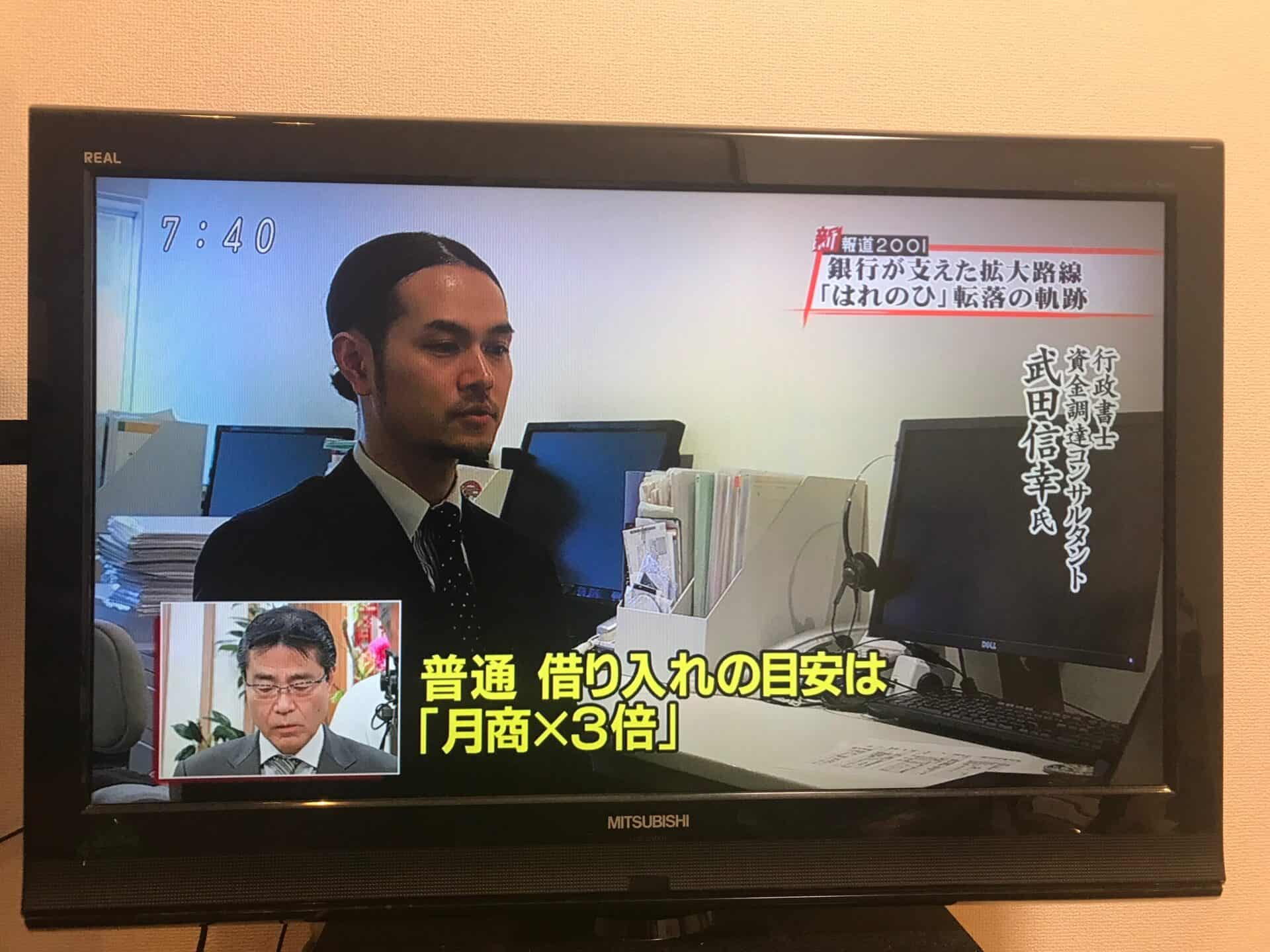

昨日、私の「はれのひ」の財務に関するインタビューがフジテレビの「新報道2001」でOAされました。

取材のきっかけとなった元記事はこちらです。

https://magazine.inq.finance/financing/financial/harenohi/

結果的に他の事件のスクープと重なってしまったため、一部分を編集・抜粋頂いてのOAとなりました。

今回のこちらのブログではOAでは言い切れなかったこと、言い足りなかったことを書いてみようと思います。

取材の経緯

前回のこちらのブログを見てくれた番組の取材班の方から「はれのひ」の財務に関する見解を聞きたいとのご連絡を頂きました。

記者の方が最も疑問に感じていたのは、なぜ債務超過を3億6000万円も出している会社に4億円の金融債務があったのか、ということ。その時点で粉飾決算をしたことは判明していたので、粉飾決算と4億の借り入れの関係性についてコメントが欲しいというものでした。

偶然にも同日に「てるみくらぶ」が粉飾決算をして1億ほどの大型の借り入れを銀行から起こしていたことが報道され、「てるみくらぶ」を引き合いに「はれのひ」がなぜ4億という借り入れをすることが出来たのか、ということに焦点をあててのコメントを収録することになりました。

2015年までは実は資産超過!?

まずは事実の整理。

決算書は結局公表されておらず入手出来ませんでしたが、商工リサーチさんからの情報は提供頂きました。(詳細は念のため伏せます。)

報道でも公表されていましたが、2016年の決算で3億6000万の赤字を出して、債務超過3億2000万というところに注目しました。

x-3億6000万=‐3億2000万なので、xには4,000万が入ります。

つまり、2015年の決算書では4,000万円の資産超過であった可能性が高いことが分かります。

2013年には利益が黒字を出していることが分かっており(一応伏せます)、同年から純資産も資産超過になったと仮定すると。2015年はおよそ2000万ほどの黒字だった可能性があります。

2015年の売上が3億8千万円で4,000万円の資産超過ですので、業績としてはそんなに悪く無く、むしろ2013年から毎年1.3~1.5倍の売上の伸び率を記録していることから、右肩上がりの業績の企業という評価をもらっていた可能性すらあるのです。

借入の可能性の考察

しかし、それでも私がテレビのコメントで残したように、およそ4億の売上の会社に対して銀行は4億を貸しません。

しかし事実として売上が4億程の会社が4億円を借りています。

報道によるといくつかの銀行から借りたことで間違いないらしいことは分かっています。

普通に考えればどこかで特殊事情のウルトラCが起きているとしか考えられません。

さて、どんなウルトラCが考えられるでしょうか。

担保

一つの可能性としては不動産担保でしょう。

仮に代表者が自己所有、あるいは賃貸用の不動産を所持していた場合、その物件を担保に担保価値程度の借入をすることは考えられます。

しかし、自宅は横浜のタワーマンションですが賃貸ということが分かっています。

賃貸物件は当然担保になりませんので、その他に4億程度の資産価値のある不動産を持っているとは考えづらいです。

あるいは、店舗となる物件を、賃貸ではなく、購入していたとなれば(普通は考えられませんが)その物件を担保に借りていた可能性も否定できません。

保証人

次に保証人の可能性です。

通常銀行からの借入では会社代表者が保証人になるケースが多いですが、借りる金額によっては第三者の保証人を求められます。

その保証人に財力があったとしたら。

それでも4億の借入は難しいですし、そもそもそれだけの保証を受け入れる保証人がいたかどうかは不明です。

自己資金の現金

もしくは億単位の相当な現金を所持しており、会社に万が一のことがあったときに社長の資産で返済をするというストーリーですが、これもお金があれば、今回のような騒動にはそもそもならなかった訳で、可能性は限りなく薄いと思います。

コネクションなどの特殊事情

次に、まさにウルトラCですが、代表者が地元の名家の出で有力者であり、地元の政治家や銀行の頭取を知っていて、銀行に裏で融通を図った、ということも特殊なケースとして考えられなくもありません。

決算書の粉飾による銀行からの借入

さて、最後に残る可能性で、私がもっとも有力と考えられる可能性がこの決算書粉飾による銀行借入です。

どんなをしていたのでしょうか?

(※以下は、私の完全なる想像であることをご理解下さい。)

前提として2,015年には黒字が出ていたと仮定すると、売上規模で約4億ですから、1億円という金額は借り入れできる可能性が出てきます。

総額で4億借入の時期はまだ分かっていませんが、仮に2015年に大きな借入をして店舗展開を拡大していたとすると、複数ある銀行のうち1行で4億の申し込みということではなく、1億ずつ、数千万ずつ、など銀行を分けていくつか同時に融資の申込みをしていた可能性が考えられます。

当然、申込みを受けた銀行は、会社の決算書をチェックし、売上や利益の確認だけでなく、会社がどれだけ負債を抱えているかを必ず確認します。

その時に、ここで決算書の粉飾し、他の銀行との取引を負債から削除して見えなくした上で申込みをしていた可能性があります。

そうすることで、一つの銀行から1億、他の銀行から2億、とそれぞれ合計して4億ほどを借りていたと考えるのが最も有力だと思います。

借入月商倍率と債務償還年数で考えてみる

借入月商倍率

さて、4億の売上高で1億ほどであれば借りられるという根拠についてですが、OA内でコメントした借入月商倍率についても同時に補足ができればと思います。

OA内で通常、「企業が借りられる目安は月商倍率の3倍が目安」と回答している借入れは原則として運転資金が必要資金の大半を占める企業が借りる時の目安となる倍率です。

仮に設備購入費用が多くを占める企業であれば、月商の6倍以上という数字は考えられます。

今回の「はれのひ」も借入金を設備投資に回していた可能性があるとすれば、6倍以上の借入れも圏内に入ってくる可能性も考えられます。

上記の通り、決算書を粉飾して借入債務を隠したと仮定して、借入れが無いと見せかけた決算書で1億円の借入れを希望した場合の借入月商倍率は下記のようになります。

となり、十分(とまでは言えませんが)借入れの圏内に入ってくるという見方もできます。

債務償還年数

もう一つの基準として、債務償還年数という見方もあります。

債務償還年数は金融機関が最も気にする数値の一つで、「年数が低ければ低いほど返済能力が高い企業」という評価になり、10年以内が優良と言われています。

「はれのひ」の今回の粉飾想定ケースに当てはめると、

※決算書が公開されていないため、簡易的な式を用いています。

となり、10年未満として優良と考えられてしまう可能性も無くは無いと思います。

まとめ

しかし、どんなにこういった財務の分析をしてみたところで、成人式という日は戻ってきませんし、代表者が逃げてしまっている限り、債権者のお金も戻ってきません。

破産申立をすると弁護士費用などがかかり、かつ精算をしても回収できる財産が残らないケースもあり、破産申立自体をしない企業も多いようです。

制度や消費者保護の観点は私の申し上げることではありませんが、少しでも早い事件の解明と、再発防止が広がれば良いと思っています。

P.S

取材の申込みを頂いてから2日という短い期間で、情報が少ない中での調査でしたが、取材に当たって様々な方から情報やお知恵をお借りしながら、なんとか自分なりの回答に辿り着けたものと思っています。

この場を借りてお礼申し上げます。