創業融資のスペシャリスト INQ

最新記事 by 創業融資のスペシャリスト INQ (全て見る)

- 【ご支援事例】「メディア×テクノロジーで市場を創る」──ユーザーフレンドリーを守るために選択した創業融資 - 2025年11月14日

- 【起業準備】会社名(商号)の付け方ガイド!失敗しない社名の決め方とポイント - 2025年3月29日

- 【完全ガイド】給料と給与の違いとは?20代が知っておくべき基本知識 - 2025年3月29日

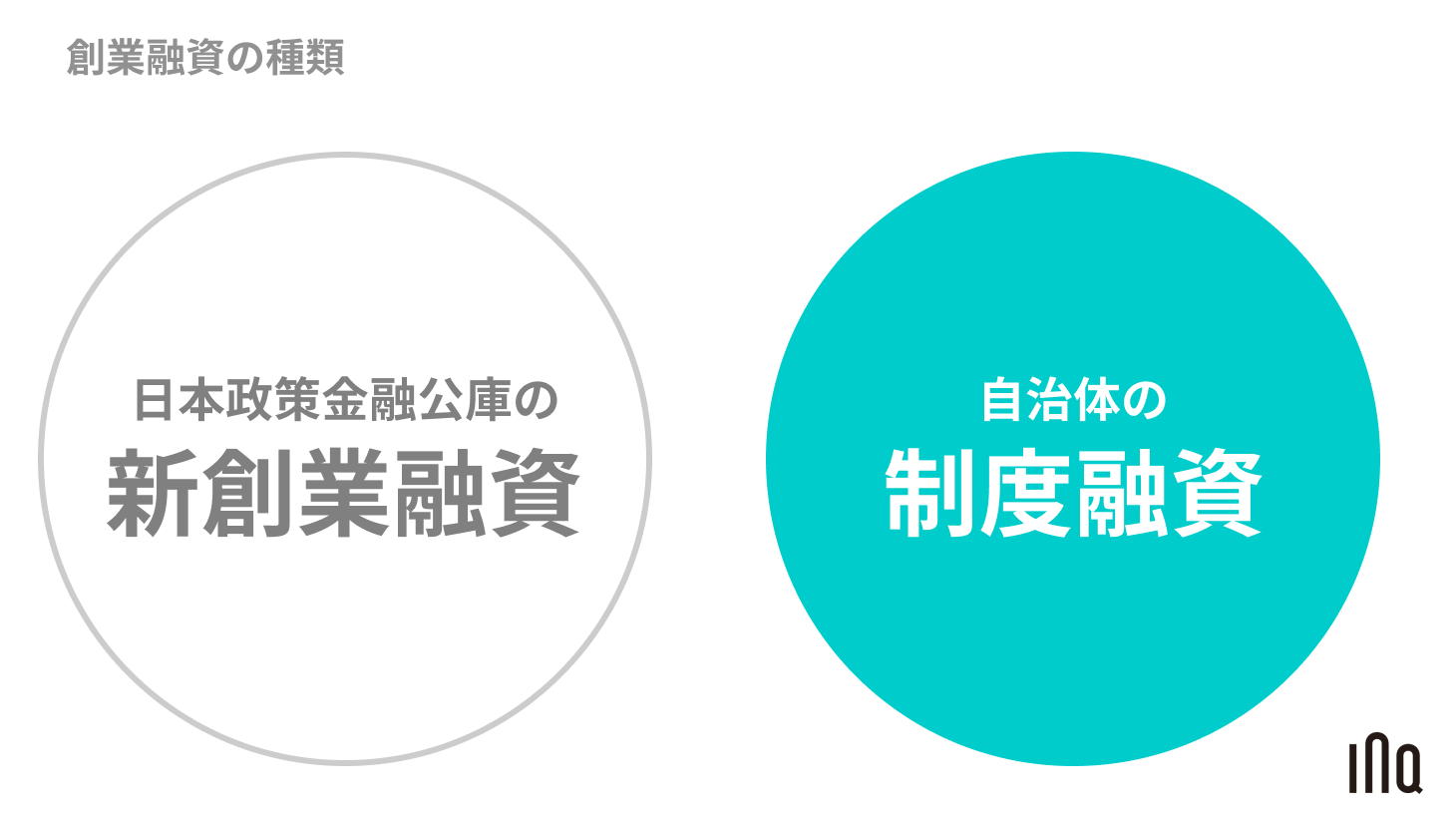

創業期に使える融資には大きく分けて、日本政策金融公庫(以下、公庫)の新創業融資と都道府県の制度融資があります。

本記事では、年間100件以上の創業融資をサポートする専門家のINQが創業融資における制度融資の解説をしていきます。

制度融資とは

制度融資とは、中小企業でも資金を得やすいように、地方自治体と金融機関が連携した融資のことです。

創業期の資金力が乏しい企業は融資審査を通りにくいですが、この制度融資であれば比較的受けやすくなります。

創業間もない企業は、融資する側の金融機関からすると返済されないリスクがあるため、すぐに融資することは難しいです。

ですが、信用保証協会が民間金融機関の融資を保証することにより、民間金融機関は貸し倒れのリスクが軽減され、融資がしやすくなります。

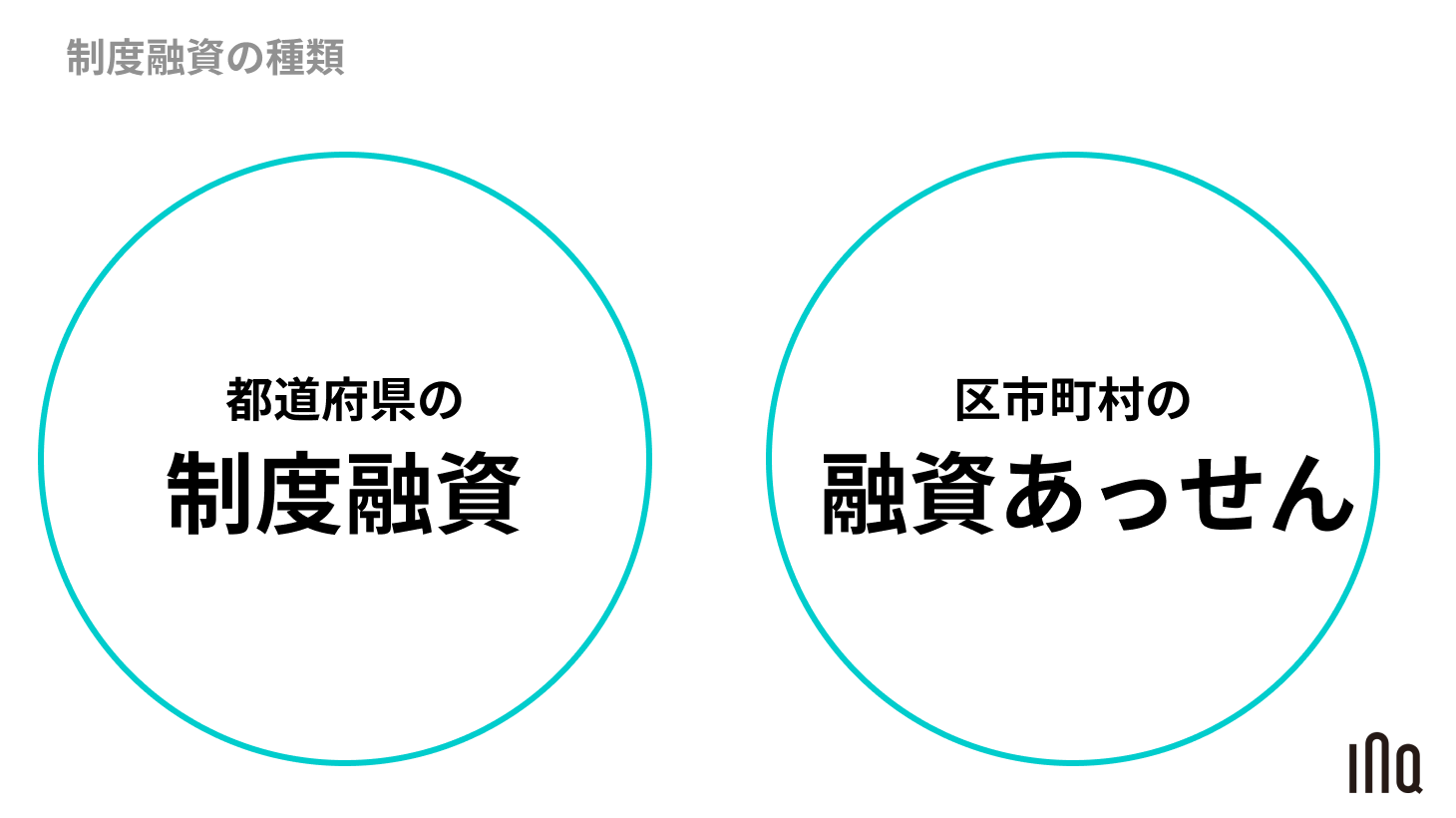

なお、制度融資には、「都道府県の制度融資」と「区市町村の融資あっせん」があります。

都道府県の制度融資は信用保証料を、区市町村の融資あっせんは利子を、それぞれ補助することにより、融資を受けるにあたっての企業の負担を軽減する取り組みです。

制度融資の仕組み

制度融資は次のようなスキームで行われます。

①企業が金融機関に相談・申込を行います。その際に、併せて信用保証協会への保証申込に関する書類も作成するのが一般的です。※

②金融機関を通じて、信用保証協会に保証申込を行います。

③金融機関の審査とは別に、信用保証協会が保証審査を行います。

④保証審査を経て、保証協会が保証承諾を行うと、

⑤金融機関は企業と金銭消費貸借契約を締結し、融資を実行します。

※保証協会に先に申し込み、保証協会から金融機関を斡旋されるケースもあります。

企業は信用保証協会に対して、信用保証料を支払いますが、都道府県の制度融資では、その信用保証料の1/2が補助されます(信用保証料補助)。

区市町村の融資あっせんの場合には、利子の一部または全部が区市町村から補助されます。(利子補給)

返済が困難な場合

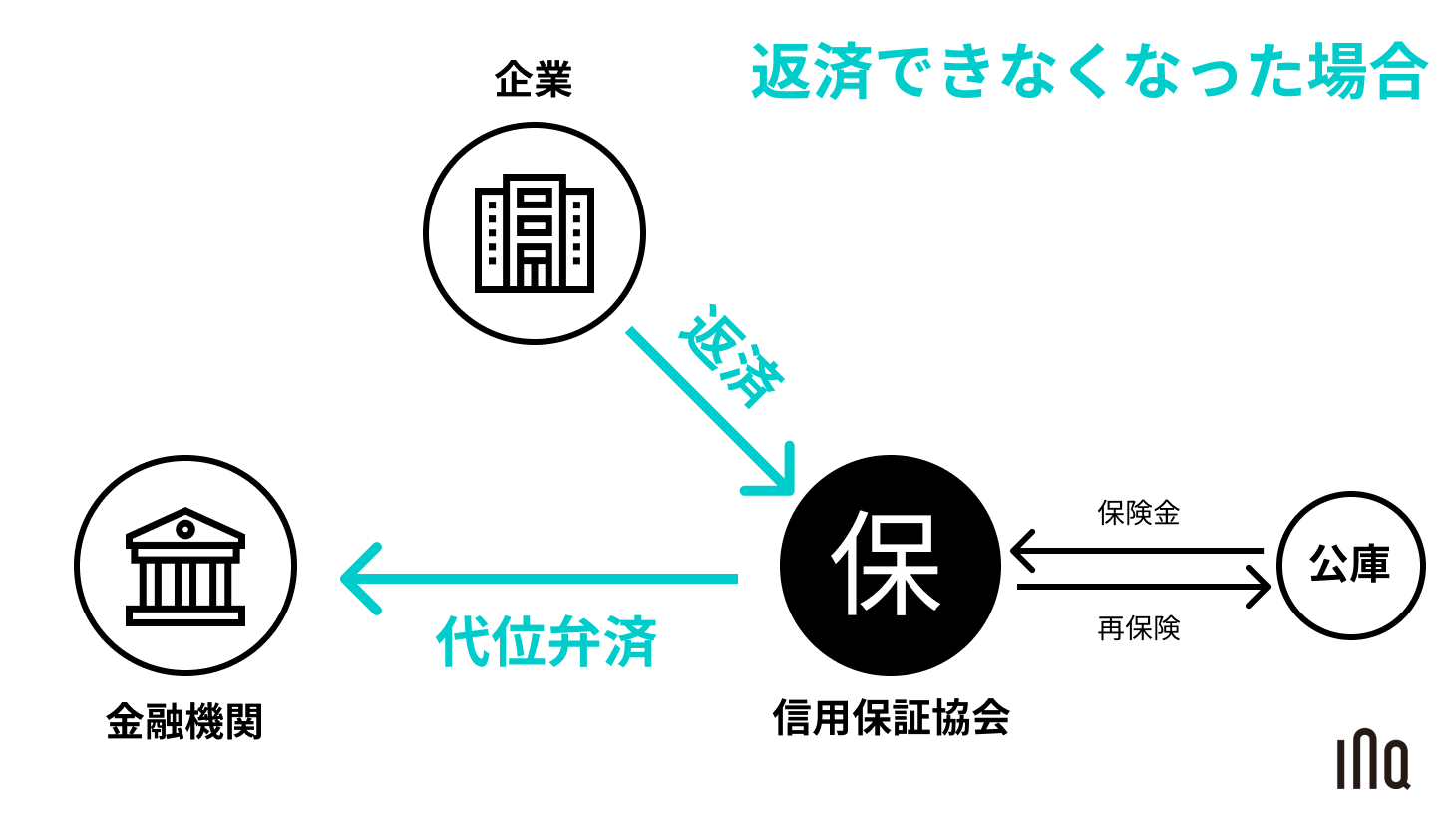

企業が金融機関に対して返済できなくなった場合は、信用保証協会が代わりに返済をします(代位弁済)。

そして代位弁済後、企業は金融機関に対してではなく、代位弁済した信用保証協会に返済します。

代位弁済によって企業が返済をしなくていいわけではなく、信用保証協会に返済しなければならないのです。

※信用保証協会はあらかじめ決められた割合(例:80%保証協会、20%金融機関負担など)に応じて、金融機関に代位弁済を行います。金融機関と保証協会が割合を決めてその責任を負担することを責任共有制度と言います。なお、保証協会付き創業融資の創業融資は、責任共有制度の対象外、つまり100%保証協会が保証する形になります。

制度融資のメリット・デメリット

▼メリット

・金銭的負担の軽減

都道府県が信用保証協会への信用保証料の半分を負担してくれる信用保証料補助や、区市町村が利子負担分を補助してくれる利子補給があります。

▼デメリット

・融資実行までの期間が長い

特に区市町村の融資あっせんの場合、登場人物が多くなることで面談回数や書類が増え、融資実行までに時間がかかる場合があります。

・代表者保証がつく

無担保無保証ではあるものの、日本政策金融公庫の新創業融資とは異なり、代表者保証がつくことが原則になっています。

制度融資の利用の流れ

制度融資を受けるための手続きの流れです。

①保証申込み

金融機関の窓口で融資の申込と同時に信用保証の申込手続を行います。信用保証協会に直接申し込むこともできます。

②保証審査

信用保証協会において保証審査が行われます。

その過程で、登記上の本店所在地にて、信用保証協会職員による面談及び実地確認が行われます。

③保証承諾

保証審査の結果、保証を承諾する場合、信用保証協会は「信用保証書」を金融機関に送付します。

④融資実行

金融機関との金銭消費貸借契約を締結後、「信用保証書」に従って、金融機関より融資実行されます。その際「信用保証料」を金融機関経由で信用保証料に支払います。

日本政策金融公庫との比較

公庫と制度融資の比較表

日本政策金融公庫と制度融資を表で比較すると次のようになります。

| 日本政策金融公庫 新創業融資 | 都道府県の制度融資 (東京都を例として) | 区市町村の融資あっせん (渋谷区を例として |

|

|---|---|---|---|

| 対象 | これから創業〜創業2期未満 | これから創業〜5期未満 | これから創業〜1年未満 |

| 融資上限 | 3,000万円 (実質的な支店決済額は〜1,000万円) | 3,500万円 (実質的には〜2,000万円) | 〜2,000万円 |

| 自己資金要件 | 希望額の10分の1が必要 | 希望額−2,000万円の自己資金が必要 | 実質的に希望金額の1/2以上 |

| 面談回数 | 原則1回 | 金融機関1〜2回 保証協会1回 | |

| 手間の多さ | 比較的少ない | 比較的多い | 最も多い |

| 実行までの期間 | 1ヶ月前後 | 1.5〜2ヶ月 | 2ヶ月前後〜3ヶ月 |

| 担保保証人 | 原則不要 | 原則不要 | 原則不要 |

| 代表者保証 | なし | あり | あり |

| 利子 | 基準金利2.56% | 〜2.5% | 〜2.5% |

| 利子補給 | - | なし | あり (自己負担0.2%) |

| 信用保証料 | - | 0.45〜1.9% | 0.45〜1.9% |

| 信用保証料補助 | - | 1/2 | 東京都により1/2 |

| 据置期間 | 実質的には最大11ヶ月 | 12か月以内 | 12か月以内 |

| 融資対象となる支払い | これから支払うもの及びおよそ半年以内に支払ったもの | これから支払うもの(過去に払ったものは対象外) | これから支払うもの(過去に払ったものは対象外) |

| 融資の積極性 | 高 | 中 | 中 |

上記から、日本政策金融公庫の新創業融資の方がメリットが多いことがわかります。

ですので、創業期の融資でまず選択すべきは公庫の新創業融資、制度融資は次の選択肢として有効です。

公庫の新創業融資について詳しく知りたい方はこちら

制度融資に関するよくあるご質問

銀行は非常に前向きに取り組んでくれています。銀行が前向きであれば問題ないでしょうか?

いいえ、問題ないとは言い切れません。保証審査はあくまでも信用保証協会が行います。

銀行が前向きであっても、信用保証協会の審査でNGになったため融資できない、ということは比較的よく起こります。

公庫と制度融資の協調融資を考えていますが、この場合の注意点を教えて下さい。

協調融資には、金融機関側のリスクが分散され、起業家側も借りやすく、調達金額も増やせるというメリットもありますが、次のようなデメリット(リスク)があります。

・複数の金融機関が足並みを(遅い方に)揃えることになるので、融資実行まで時間がかかる。

・片方の金融機関がNGになった場合、内定していたもう片方もNGになってしまうことがある。

制度融資のうち、都道府県の制度融資と区市町村の融資あっせん、どちらを利用すべきでしょうか?

1日でも早い融資実行を希望するのであれば、都道府県の制度融資を。

融資実行までの期間より金利負担の軽減を優先できるのであれば、区市町村の融資あっせん制度をおすすめします。

まずはINQに無料相談

制度融資は、最終的には信用保証協会の保証の可否の判断によって、融資の可否が決まります。

そのため、銀行や信金・信組等の金融機関も申込をしてみないことには融資の結果がわかりません。

ですが、融資可否の見込みも立てずに、闇雲に申込を行うことは危険です。もし保証審査で否決をされてしまうと、一定期間(3ヶ月〜半年以上)空けないと受付すら難しくなってしまいます。

INQでは年間130件超、累計500件超の創業融資のサポートを行っています。多くの事例から得た経験とノウハウにより、融資申込前にある程度の融資可否の見込みをお伝えすることができます。

・自分は制度融資を受けることができるか?

・受けるとしたらいくらくらいの申し込みが可能か?

・制度融資をどうしたら成功させられるか?

というお悩みがありましたら、お気軽に下記よりINQの無料相談をご利用ください。

融資の可能性やおよその金額の目安、申込みのアプローチ方法等々についてご案内します。