若林 哲平

最新記事 by 若林 哲平 (全て見る)

- 日本政策金融公庫の資本性ローンとは?専門家が語る活用すべき会社の条件と注意点 - 2026年7月22日

- スタートアップがエクイティ一本足打法を脱却すべき理由|ファイナンスミックスと銀行との関係構築 - 2026年7月15日

- 創業融資に通る人・通らない人の違い|審査落ちの原因と攻略3ポイントを実例で解説 - 2026年7月15日

起業家なら誰しもが一度は検討する創業融資ですが、中でも日本政策金融公庫(以下、「公庫」)の新創業融資は、創業者に有利な条件の融資制度であり、創業間もない起業家には必ずオススメをしています。

本記事では、新創業融資を成功させるために知っておくべき審査のポイントを解説します。

| 本記事を読むと分かること ・新創業融資を受けるための条件 ・新創業融資で見られる審査ポイント ・新創業融資にトライするにあたり抑えるべき注意点 |

日本政策金融公庫の新創業融資の進め方については「創業融資申請の進め方ガイド!必要書類や専門家に相談するメリット【2022年最新保存版】」で詳しく解説しています。

新創業融資とは?真っ先に受けるべき理由

新創業融資は、政府系金融機関である日本政策金融公庫の融資制度です。

創業期の起業家にとって有利な条件が揃っており、真っ先に受けるべき融資と言えます。

新創業融資を真っ先に受けるべき理由

①起業率を上げたい国の政策意図を反映し、リスク高い創業期でも積極的に融資

②無担保・無保証に加え代表者保証(経営者保証)が不要

③融資実行までのスピードが1ヶ月と他制度に比べて早い

④他の融資の呼び水になる

新創業融資を受ける理由でまず理解しておきたいことが制度の背景です。

新創業融資は「起業率を欧米並みに高めたい」という日本政府の目論みがあります。

そのため創業間もない起業家に対して積極的に融資を行っており、「無担保・無保証」であることに加え、代表者保証も必要としません。

代表者保証とは、会社の借入に対する、代表者個人の連帯保証のことです。万が一、会社が借金を返せなくなっても代表者個人には返済義務が生じないので代表者個人としてはリスクが少ないと言えます。

他の融資では1.5〜2.5ヶ月かかる融資実行までの期間も1ヶ月と早く、すみやかに資金調達を行うことができます。創業時はスピード感を持ってアクションを実行する必要があるので、1日でも早く資金が得られるのはありがたいです。

公庫の融資審査を通過している実績は他の金融機関からの信頼性の向上にも繋がります。

公庫の融資を受けたことが呼び水となり、他の民間金融機関からの融資が受けやすくなります。

公庫と他の民間金融機関の順番が逆でも同じように呼び水効果はありますが、積極的に融資をしてくれる公庫から順に申し込んでいくほうが効率が良いです。

新創業融資を受けるための要件

新創業融資に申し込むには以下の要件を満たす必要があります。

・創業の要件

・雇用創出・経済活性化・勤務経験または修得技能の要件

・自己資金の要件

創業の要件

創業から2期分の決算を終えていない個人事業主・法人が対象となります。

新たに事業を始める方、または事業開始後税務申告を2期終えていない方

※日本政策金融公庫 公式ページ原文

雇用創出・経済活性化・勤務経験または修得技能の要件

下記のように多くの項目が並んでいますが、いずれかを満たせば、本要件を満たしたことになります。ほとんどの起業家が、1または2あるいは10には該当しますので、本要件はあまり問題になりません。

1. 雇用の創出を伴う事業を始める方

※日本政策金融公庫 公式ページ原文

2. 技術やサービス等に工夫を加え多様なニーズに対応する事業を始める方

3. 現在お勤めの企業と同じ業種の事業を始める方で、次のいずれかに該当する方

(1)現在の企業に継続して6年以上お勤めの方

(2)現在の企業と同じ業種に通算して6年以上お勤めの方

4. 大学等で修得した技能等と密接に関連した職種に継続して2年以上お勤めの方で、その職種と密接に関連した業種の事業を始める方

5. 産業競争力強化法に規定される認定特定創業支援等事業を受けて事業を始める方

6. 地域創業促進支援事業又は潜在的創業者掘り起こし事業の認定創業スク

ールによる支援を受けて事業を始める方

7. 公庫が参加する地域の創業支援ネットワークから支援を受けて事業を始める方

8. 民間金融機関と公庫による協調融資を受けて事業を始める方

9. 前1~8までの要件に該当せず事業を始める方であって、新たに営もうとする事業について、適正な事業計画を策定しており、当該計画を遂行する能力が十分あると公庫が認めた方で、1,000万円を限度として本資金を利用する方

10. 既に事業を始めている場合は、事業開始時に前1~9のいずれかに該当した方

自己資金の要件

新たに事業を始める方、または事業開始後税務申告を1期終えていない方は、創業時において創業資金総額の10分の1以上の自己資金(事業に使用される予定の資金をいいます。)を確認できる方

※日本政策金融公庫 公式ページ原文

創業時に創業資金額の10分の1以上の自己資金があれば要件を満たしています。

創業資金額とは、自己資金と融資金額の合計を指します。

例えば、900万円を申し込む場合には100万円の自己資金が必要です。

ただし、10分の1以上の自己資金は「申し込みをするために必要最低限な自己資金」であって「審査に通過するのに十分な自己資金」ではない点にご注意ください。

自己資金の目安についてはこちらの記事で詳しく解説しているのでご参考にしてください。

新創業融資の成功を左右する審査のポイント

新創業融資を利用するには、公庫が実施する審査をクリアしなければなりません。

審査で見られる点は主に3つあります。

1.代表者の経歴等

2.自己資金

3.事業計画

新創業融資の審査は上記3点の総合評価で行われるため、一つでも欠けていると審査に通らない、という訳ではありません、

しかし、予め評価ポイントを理解しておくことで審査を有利に進めやすくなります。

それでは各ポイントについて解説していきます。

代表者の経歴等

▼経験

新創業融資の審査では、代表者の職歴・経験が、起業する事業とどのように結びついているかを重要視します。

過去の経験から事業遂行に必要な知識・情報・能力・ネットワーク等を持っているか判断するのです。

▼個人信用情報

代表者自身の「個人信用情報」も見られます。

CICなどの個人信用情報機関に記録される借入返済履歴に、遅延した履歴が残っている場合は要注意です。

個人信用情報は下記のサイトから調べることができます。

▼諸支払い

「光熱費」「家賃」「携帯電話料金」などが自分の名義で遅れなく払われているかどうかのチェックも行われます。遅延などがないかどうか、融資申請前にチェックしましょう。

自己資金

新創業融資の自己資金は、代表者が起業のため資金面でどのような準備をしてきたか、その度合いと覚悟を見極めるという意味で重要です。

最近では創業融資における自己資金=資本金の額ではなく「代表者自身が準備してきた資金」が重要視される傾向にあります。

金融機関はコツコツと自己資金を蓄積してきたプロセスを好みます。突然に降って湧いたお金ではなく、周到に自己資金を蓄積していることが銀行通帳上で確認できると非常に有利です。

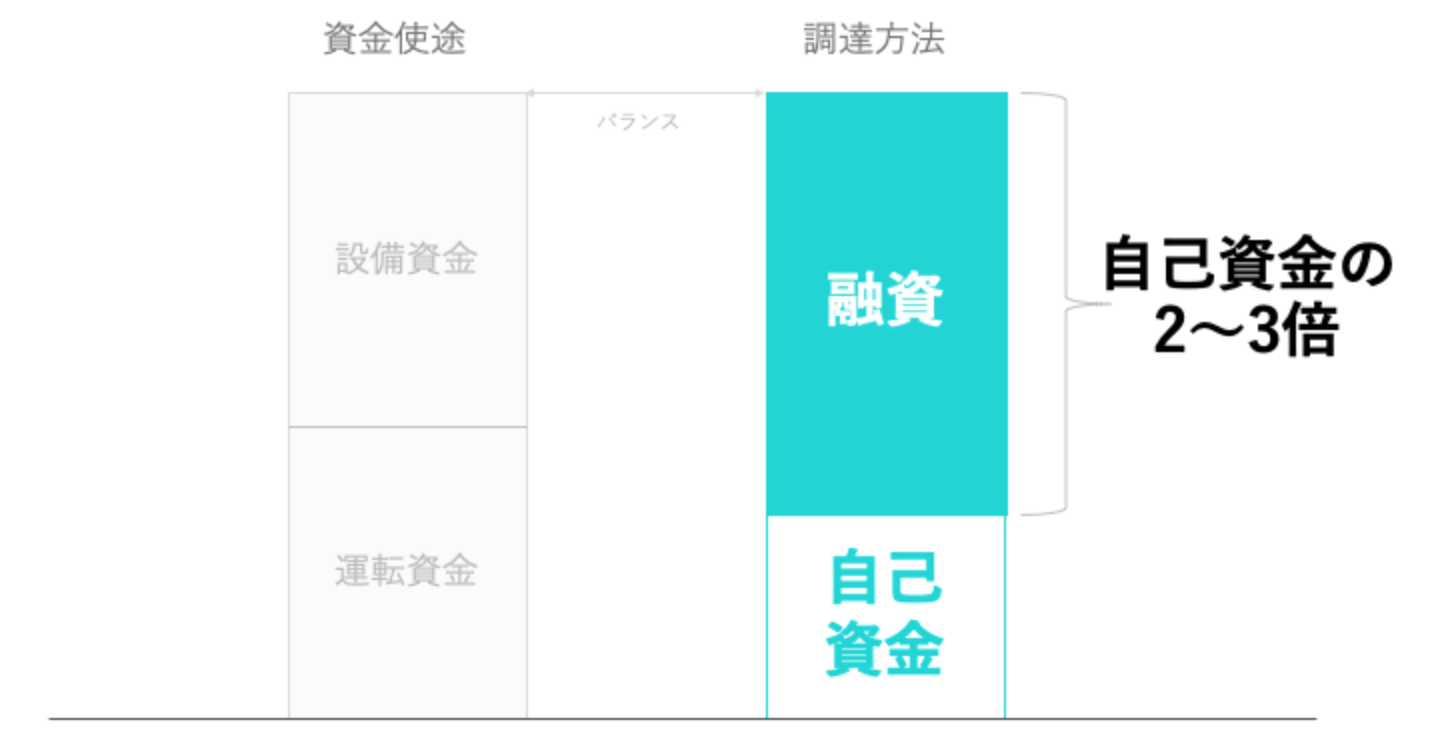

一般的な目安として、融資金額は自己資金の2〜3倍とよく言われます。

自己資金のみで融資金額が決まるわけではありませんが、自己資金の割合が高いほど、創業融資の成功確率は高まります。

事業計画

▼事業の安定性と継続性

政府系金融機関とはいえ、公庫も金利を収益とする営利企業です。

事業計画を見るにあたっては「ちゃんと継続的に金利を支払い、安定的に返済をしてくれる事業者か?」という観点を重要視しますので、事業計画で伝えるべきポイントは事業の安定性と継続性です。

そのため、新創業融資では「既に市場が存在している環境下で、黒字転換の早い事業計画」が評価されやすい傾向にあります。一方、赤字が先行した後に急成長し、黒字転換が遅くなりがちなスタートアップモデルは評価されにくい傾向にあります。

出来るだけ売上の立ちが早い事業を軸にすることをお勧めします。

▼決裁者を意識して

審査を行う担当者のみならず決裁者のことを意識した資料構成を意識する必要があります。

決裁者は起業して業界に精通しているとは限らないため、専門用語を避けて必要に応じて「ビジネスモデル図解」や「資金繰り表」などの添付資料を用意しましょう。

事業計画書のポイントについてこちらの記事で詳細に解説しています。ご参考にしてください。

新創業融資で失敗しないために

公庫の新創業融資を断られた(否決された)場合、最低3ヶ月以上は申込みすらできなくなり、事業計画は大きく崩れ、時間的に致命的なロスとなります。

また、否決の明確な理由が履歴として残るため、再度チャレンジする際はその否決理由をクリアしなければならず、初回に比べてさらにハードルが上がります。

新創業融資は失敗しないよう、入念に情報収集し、準備の上で行うべきです。

・創業融資を利用したいが細かい要件を確認する時間がない

・早く申し込みをしたいのに、事業計画書の作成に手間どっている

・審査に向けてどんな対策をすればいいのか分からない

というお悩みがありましたら、お気軽に下記よりINQの無料相談をご利用ください。

創業融資の可能性やおよその金額の目安、申込みのアプローチ方法等々についてご案内します。