若林 哲平

最新記事 by 若林 哲平 (全て見る)

- 日本政策金融公庫の資本性ローンとは?専門家が語る活用すべき会社の条件と注意点 - 2026年7月22日

- スタートアップがエクイティ一本足打法を脱却すべき理由|ファイナンスミックスと銀行との関係構築 - 2026年7月15日

- 創業融資に通る人・通らない人の違い|審査落ちの原因と攻略3ポイントを実例で解説 - 2026年7月15日

この記事では、年間130件のスタートアップの融資をサポートしているINQが「起業準備中」の方にこそ知ってほしい創業融資に向けて必要な準備を2点に絞ってお伝えします。

2つの準備、それは

- 自己資金をためよう!

- 個人信用情報を確認しよう!

です。

2回に分けてエントリーしてます。

本記事は2.個人信用情報編です。

日本政策金融公庫の新創業融資の進め方については「創業融資申請の進め方ガイド!必要書類や専門家に相談するメリット【2022年最新保存版】」で詳しく解説しています。

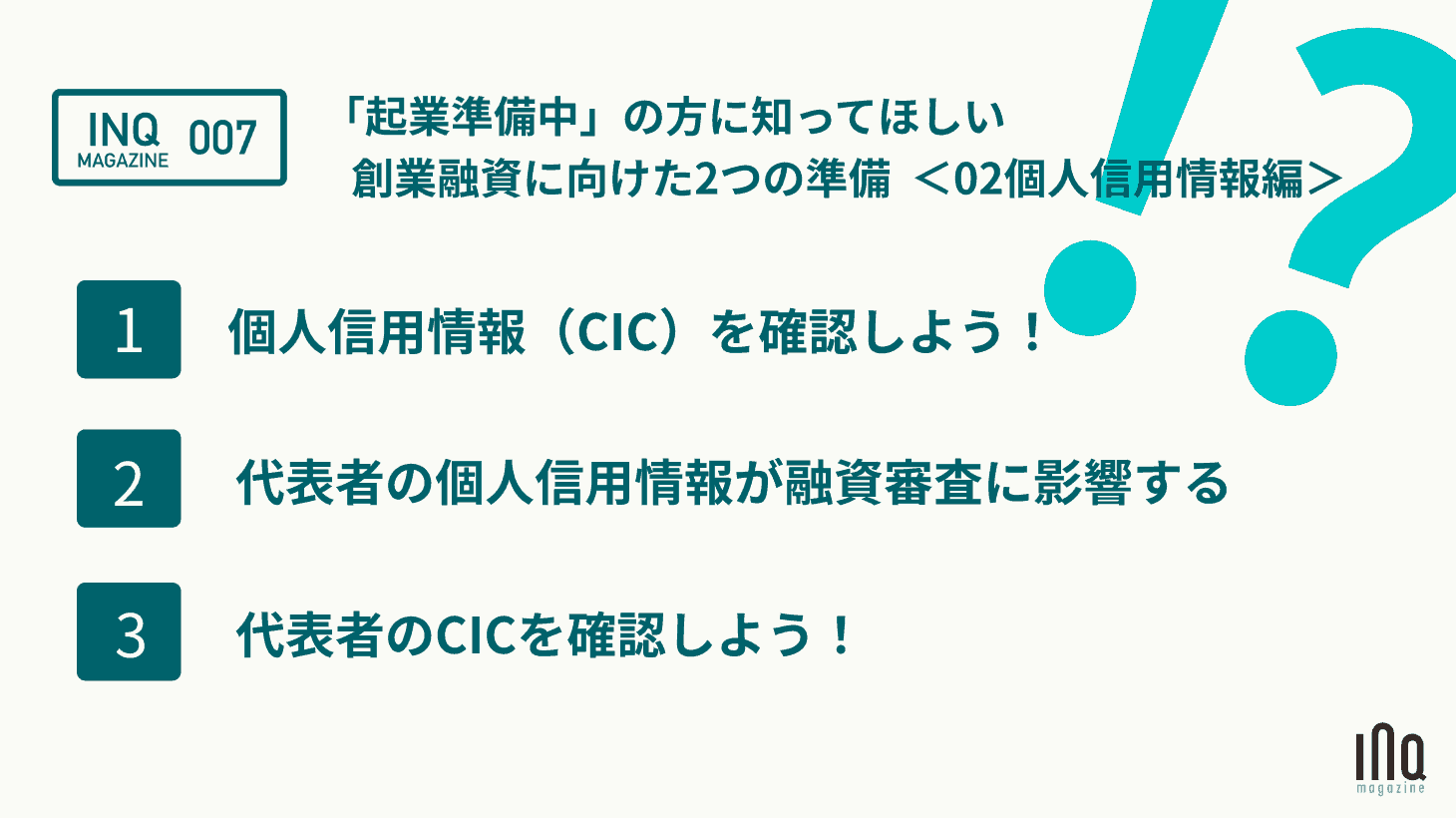

個人信用情報とは?

個人信用情報とは、個人の、

- クレジット(リボ払いなど)

- カードローン/キャッシング

- 消費者金融からの借入

- 携帯代の割賦払い(分割払い)

の契約や申し込みに関する情報のことです。

上記の支払い(返済)の金額や履歴などが書かれています。

この信用情報は、金融機関等が申込者の「信用」を確認し、審査の参考にするために利用されています。

たとえば、日本政策金融公庫も借入申込書を受領後、個人信用情報を確認し、融資審査の参考としています。

(借入申込書はその同意書を兼ねています)

個人信用情報の融資への影響

創業融資では特に、決算書などがない(またはあてにならない)状況での融資になりますので、代表者の経歴や属性が重要になります。

他の借入返済や諸支払いで未払いや遅れがあると、「自分たちの融資をちゃんと返してくれないのでは?」となります。

個人信用情報に問題があると、希望通りの融資が受けられなくなるのです。

どの程度が問題?

問題になるのは金融事故です。

債務整理している場合、3ヶ月以上の遅滞がある場合などです。

引き落とし日に口座にお金を入れ忘れていて、数日後にはがきが来てコンビニで払った程度で、それが1〜2回でしたら致命的な問題にはなりません(僕もやったことがあります汗)。

頻繁に遅れがあると・・・

ただ、頻繁に遅れがあると「支払いがルーズ」という印象になり、マイナス評価となります。

個人信用情報の確認方法

代表的なものはCICです。CICが開示する個人信用情報は「CIC」と呼ばれています。

指定信用情報機関のCIC

CICは、割賦販売法および貸金業法の両業法に基づく指定信用情報機関です。

次のような方法でCICを取得することができます。

・パソコンから

・スマホから

・郵送

・窓口

個人信用情報はいつ確認すべきか?

起業準備中なら今すぐに確認を

海外出張や転居をきっかけに、督促が届かずに無自覚に支払いが遅れているケースがあります。

自分は大丈夫、と思う方でも念のためCICを取得して確認しておきましょう。そして、もし万が一何か問題が見つかったら、早めに返済するなど、履歴をきれいにしておくといいです。完済したことが個人信用情報に反映されるのに時間がかかる場合がありますので、起業準備中の方は早めに対応することをお勧めします。

会社設立前に確認を

たとえば日本政策金融公庫は、基本的には代表権のある役員(例:代表取締役)で、かつ、申込書に代表者として名前を記入する方の個人信用情報を取得し、審査の対象とします。

会社を設立し、代表取締役に就任するということは、将来的に融資の申込者になる可能性がありますので、融資という重要な資金調達の選択肢を潰さないよう、できるだけ就任前に必ずCICを取得して確認しておきましょう。

もし問題があれば融資申込みの際にきちんとその理由を説明できるようにしておきましょう。

(言われて知らなくて答えられないというのが一番問題です)

まとめ

創業融資では特に、代表者個人の経歴やお金遣いなどが重要になります。

個人信用情報にネガティブな情報があることによって、せっかく事業内容や計画がよくても、否決されたり、減額されるというケースは少なくありません。

必ず、融資前、できれば会社設立前に、CICの確認をしておくことをオススメします。