若林 哲平

最新記事 by 若林 哲平 (全て見る)

- 創業融資に積極的な金融機関の選び方|信用金庫・地銀・メガバンクを徹底比較 - 2026年6月11日

- 日本政策金融公庫で創業融資を得るための完全ガイド|攻略ポイント・申込タイミング・保証協会との違いまで - 2026年6月11日

- 融資を通す事業計画書の書き方|金融機関が評価する3つのポイントとVC向けとの決定的な違い - 2026年6月11日

本記事では、スタートアップの創業融資を成功させる事業計画書の2大原則について、実際の事業計画書のサンプルを用いて解説します。

事業計画書の書き方と記入例については「【記入例付き】事業計画書の書き方とは?すべての項目と重要なポイントを解説」で解説しています。

日本政策金融公庫の新創業融資の進め方については「創業融資申請の進め方ガイド!必要書類や専門家に相談するメリット【2022年最新保存版】」で詳しく解説しています。

スタートアップの創業融資を成功させる3つのポイント

スタートアップの創業融資を成功させるには3つの大事なポイントがあります。

1.代表者の経歴

2.自己資金

3.事業計画書

今回は3番目の事業計画書を、スタートアップならではの論点を加えながら解説していきます。

スタートアップ事業計画書あるある

INQでは、毎日のように様々なビジネスモデルの事業計画書を作成しています。

スタートアップの創業融資の事業計画について次のような問題を見聞きします。

1.VCに提出したピッチ資料と同じものを提出して失敗する

2.エクイティファイナンスとはロジックが違うので戸惑う

3.ポイントがわからず時間がかかり焦ってしまう

この問題を解決するうえで大事な2つの原則をこれからお伝えします。

これを守れば方向性を間違うことはありません。

創業融資の事業計画の2大原則!

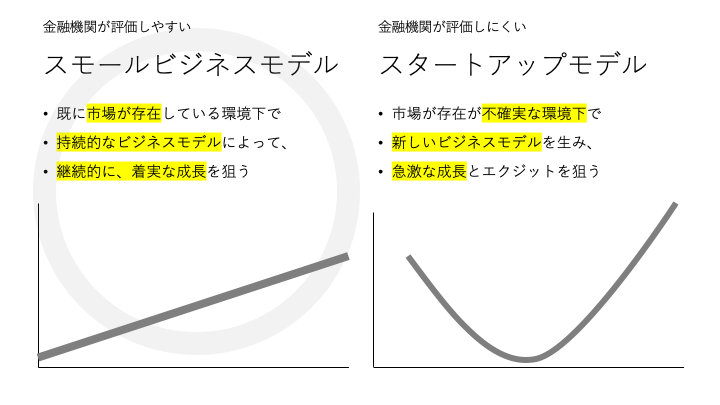

①バリカタであれ

▼成長性ではなく、安定性と継続性

VCは事業が何倍に跳ねるかの成長性を重視します。

反対に銀行等の金融機関(以下、「金融機関」)は確実に事業が存続するか、安定性・継続性を重視します。

つまり、創業融資の事業計画書は「バリカタ」が原則です。

ですので、エクイティファイナンスでVC・エンジェル投資家に提出をされたピッチ資料と同じJカーブ(一定期間赤字を掘り続けた後に急成長するモデル)の計画をそのまま金融機関に出してしまうと、金融機関がその計画を受け入れられない可能性が高いです。

事業計画を立てる際、

1.最もうまくいくシナリオ(アップサイド・楽観的)

2.現実的なシナリオ(レギュラー・現実的)

3.最も最悪なシナリオ(ダウンサイド・悲観的)

など、複数のケースを想定されることと思います。

創業融資で提出する事業計画書は、3.のダウンサイドの想定をベースにし、下記を参考にしながら作るのがよいです。

▼できるだけ売上の立ちが早く、黒字転換のタイミングが早い計画

特にtoCのサービスで、ローンチや収益化のタイミングが先になる場合、その情報を正直に盛り込んでしまうと、融資の土台にすら乗らない可能性が高まります。

融資の場合ですと、先の成長性より足元の確実性が重要視されるからです。

ですので、複数事業ドメインがある場合には、先に売上が見込める事業ドメインを中心に事業計画を構成することをお勧めします。

ユーザー獲得を優先してマネタイズをあえて先延ばしにするような想定があったとしても、早くマネタイズを開始するケースを採用する方が望ましいです。

また、自社サービスを開発しながら受託開発も受けている場合やSaaSを開発しながらコンサルも受けている場合、受託やコンサルを事業計画の中心にすることにより、融資の可能性を上げることができます。

▼運転資金の期間は短めに

エクイティファイナンスでは想定されるバーンレート(支出)と次の調達ラウンドの時期から逆算して必要資金総額を算出することが一般的です(1〜1.5年が多い)。一方、融資では、以下の金額が目安となります。

・設備資金+必要運転資金×3ヶ月~6ヶ月

・設備資金+足元の月商×3ヶ月

したがって、エクイティファイナンスよりも少ない金額での着地になることが多いです。

②決裁権者のことを意識して!

融資は担当者が稟議にかけ、上席(決裁権者)が決済します。

そのためビジネスモデルや事業の見込みを融資担当者の上席にも理解してもらう必要があります。

上席は担当者より年齢が高いことが多く、新しいビジネスモデルに精通している方とは限りません。

そんな方にも理解いただけるように、以下のことに注意する必要があります。

▼横文字の用語は平易な日本語に置き換える

スタートアップで使われている用語もかなり一般的に通じるようになりつつありますが、それでもやはり過度な横文字の使用は好まれない傾向にあります。

普段スタートアップ界隈や社内で使っている横文字だとしても、事業計画書内ではできるだけ平易な日本語に変換するとよいと思います。

例:

|

用語 |

平易な日本語 |

|

コンペティター |

競合 |

|

フィジビリ |

事前調査 |

|

MRR |

月商 |

|

MVP |

β版 |

※上記はあくまでも例です。

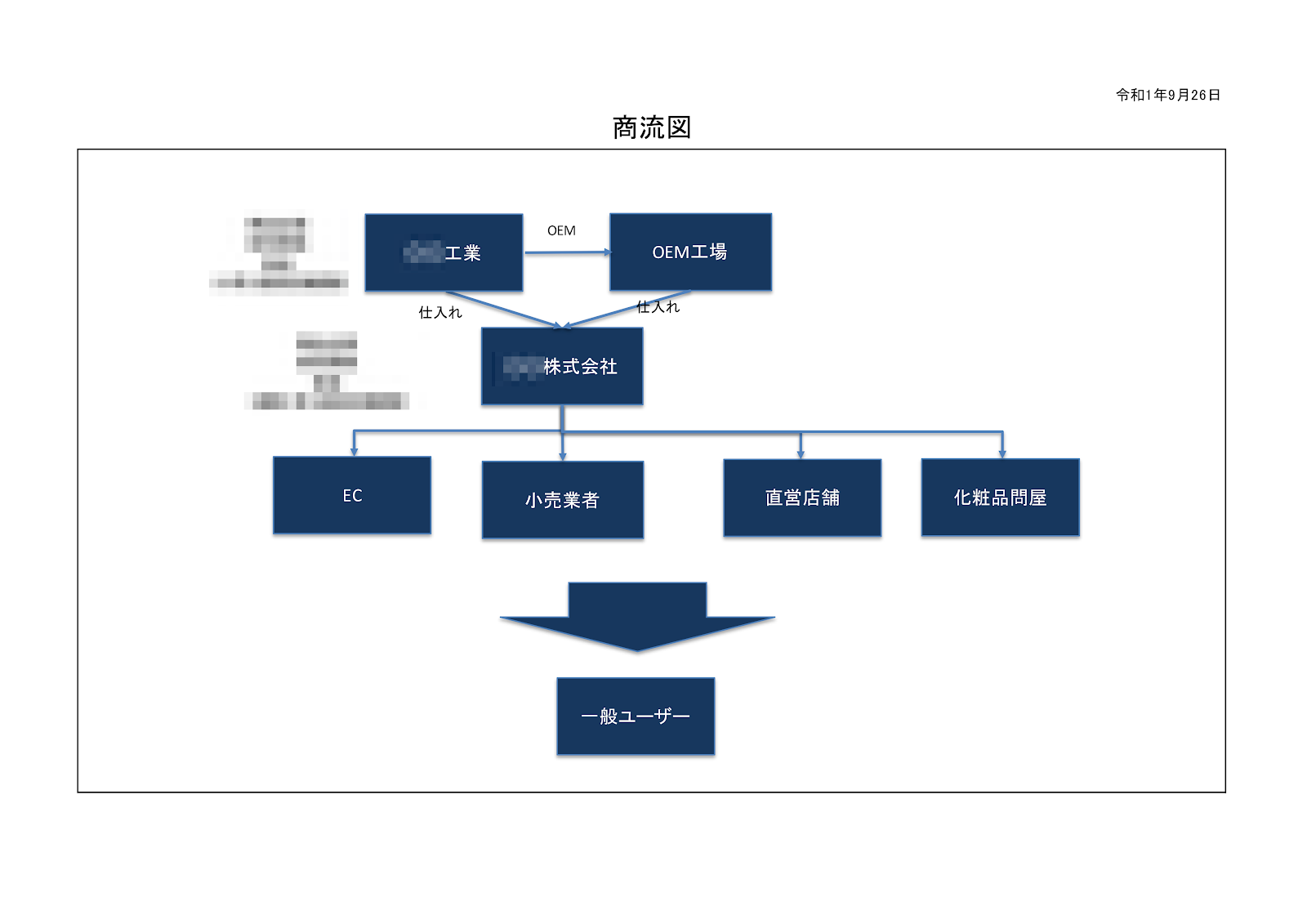

▼ビジネスモデルは図解を用いる

金融機関も正しく理解できないものには融資はできないため、商流を理解頂くために図解を用いると好印象です。

ビジネスモデルをしっかりご理解いただくことで事業の解像度が高いことも伝わります。

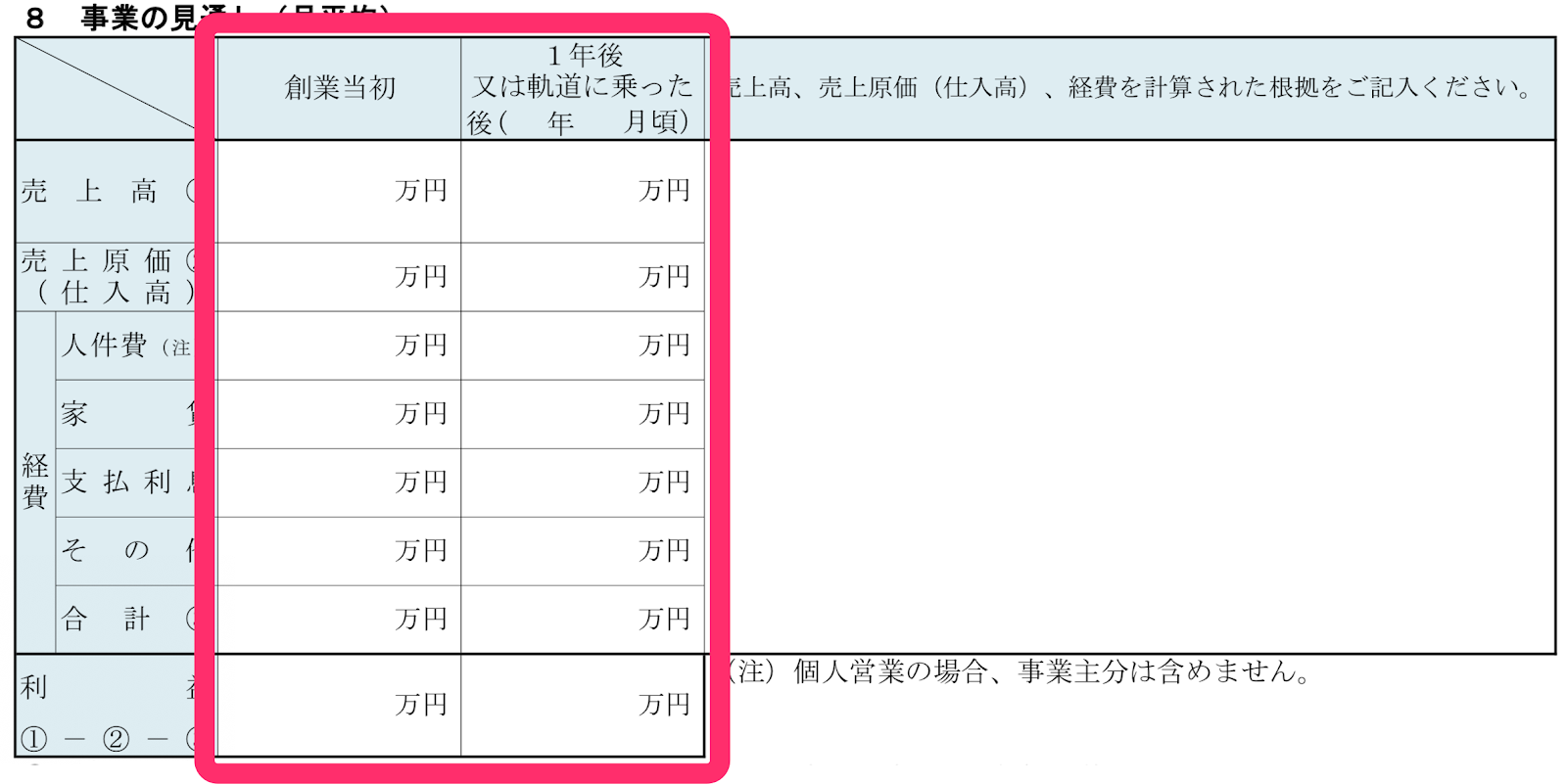

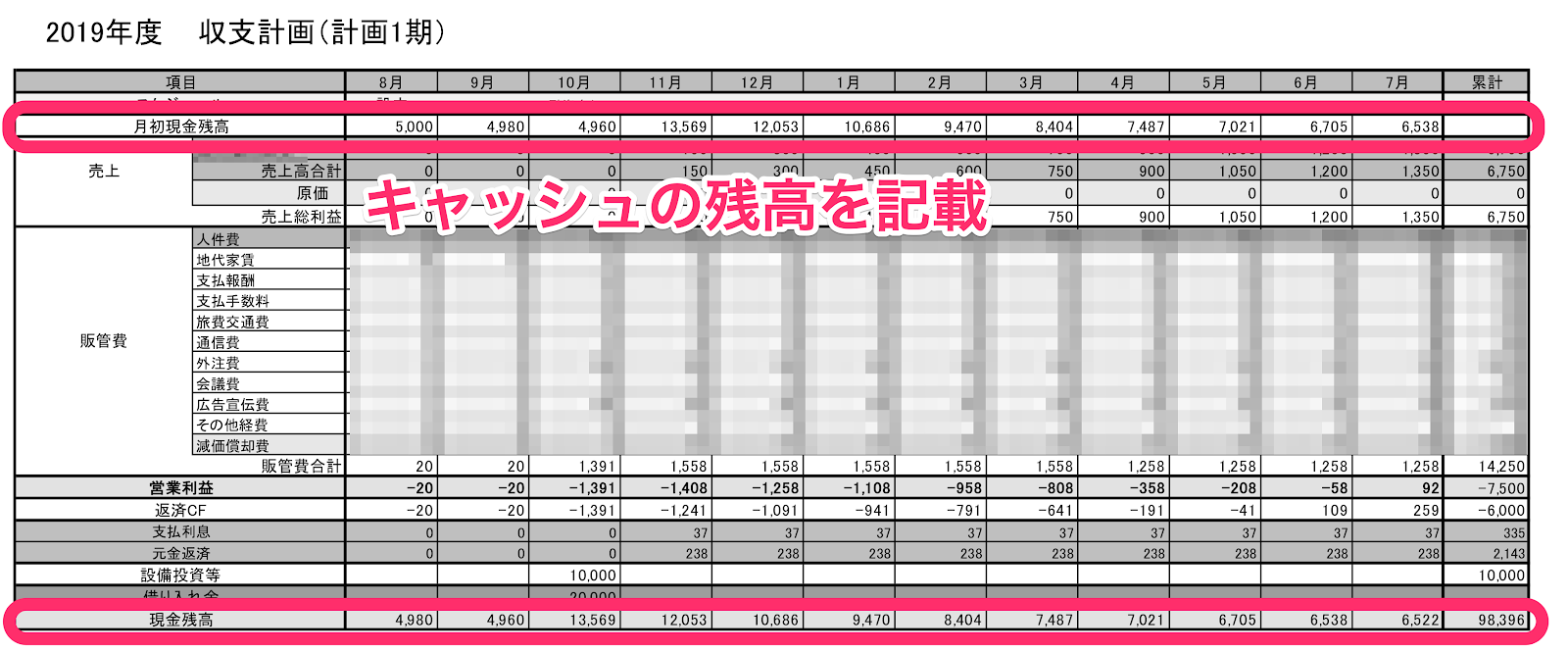

▼キャッシュ残高がわかる資金繰り表も準備

日本政策金融公庫の創業計画書のフォーマットでは、下記のように創業当初と軌道に乗った後の二時点の損益の内訳を記載するフォーマットになっています。

この書式だけでは重要な創業初期の資金繰りがわかりません。

希望金額を融資してもらえばちゃんとキャッシュがまわる計画であるということを示すために、公庫所定のフォーマットとは別に下記のように現預金残高の推移がわかる月次の資金繰り表を準備するとよいです。

▼実現性高く具体的な数字を入れる

実現性のない数字を並べると事業計画全体の信憑性が疑われてしまいます。

売上や販管費などは特に現実的な数値にしましょう。

▼数値の裏付けとなるエビデンスを準備する

現実的な数値を盛り込んだらその裏付けとなる書類を準備しましょう。

確定的なエビデンスが難しい場合、状況証拠的なものでもプラスに作用することがあります。できる限り準備しましょう。

▼適切なボリュームで

内容が薄く解像度が低い事業計画書が評価されないのはもちろんですが、情報量が多ければいいということではありません。

月間数十件の融資を担当者と決済者は審査・決済していますので、例えば50ページを超えるような事業計画書を作成しても、すべて読まれないかもしれません。

創業融資の場合には特に、金融機関所定のフォーマット+αの資料でよく、金融機関がほしい情報を適切なボリューム(全部で5〜15ページ)で提供することが望ましいです。

起業家にしかできないタスクに注力してほしい

INQでは「事業計画書」を起業家の代わりに作成しています。

事業計画は事業の地図ですので、事業計画自体を立てることは起業において不可欠で、起業家自身にしかできない仕事です。

一方で、INQでは、金融機関指定の事業計画書フォーマットを埋めるという不慣れな作業を起業家自身が行うことは、起業家にしかできない仕事ではないと考えています。

そこで、起業家からの綿密なヒアリングに基づいてポイントを整理し、INQが金融機関用の事業計画書を作成することにより、起業家の時間的・精神的コストとストレスを引き受けています。

そうすることで起業家の時間が節約でき、起業家にしかできないタスクにフォーカスして頂いています。また、ポイントを絞って事業計画を作成しますので、資金調達の成功確率が向上します。

その結果、融資が成功すれば、その資金をもとに事業の成長を加速させることができます。INQはこの好循環を生み出すお手伝いをしています。

INQではいつでも無料の事業計画の壁打ちを承っています。

INQでは無料で事業計画の壁打ちサービス、事業計画のセカンドオピニオンサービスをご提供しています。

周りに気軽に起業の相談できる人がいない、今相談している方とは別の視点から意見が聞きたい、事業や資金調達に関してのアドバイスがほしいという方は、お気軽に下記フォームよりご連絡ください。