若林 哲平

最新記事 by 若林 哲平 (全て見る)

- 創業融資に積極的な金融機関の選び方|信用金庫・地銀・メガバンクを徹底比較 - 2026年6月11日

- 日本政策金融公庫で創業融資を得るための完全ガイド|攻略ポイント・申込タイミング・保証協会との違いまで - 2026年6月11日

- 融資を通す事業計画書の書き方|金融機関が評価する3つのポイントとVC向けとの決定的な違い - 2026年6月11日

この記事はStartupListに弊社代表・若林が寄稿した記事の転載になります。

この記事は2020年3月30日に公開した記事ですが、2020年5月3日に更新された経済産業省の新型コロナウイルス感染症関連の支援策の内容を追記・修正するリライトを行い、2020年5月4日に再度公開したものです。

追記箇所

制度拡充に伴う追記箇所は以下の通りです。

- 新型コロナ対策制度シュミレーション(2020-05-04更新)

- スタートアップと新型コロナ対策(2020-04-13追記)

- セーフティネット5号の対象が全業種に拡大(2020-05-04追記)

- 郵送による申込をお勧めします(2020-04-13追記)

- 民間金融機関のワンストップ対応(2020-05-04追記)

- 認定書の有効期限の延長(2020-05-04追記)

- 新型コロナ対策融資・保証と代表者保証(2020-05-04追記)

スタートアップの融資を支援するINQの若林(@wakaba_office)です。

まずは日本の事業者を守るために必死で働いてくださっている金融機関の皆様方に感謝申し上げます。

さて、2020年4月8日に更新された経済産業省の新型コロナウイルス感染症関連の支援策は、2020年3月10日に発表された中小企業の資金繰り対策の1.6兆円を大きく上回る45兆円規模となりました。いくつかの制度が追加され、一部制度の要件が緩和され、支援が大幅に拡充しました。

事業者の皆様に、せっかくの制度を正しく理解し、活用頂く一助になればと、最新の新型コロナウイルス対策の融資・保証制度をシュミレーション形式と一覧形式とでまとめた「【最新版】新型コロナ対策融資・保証ガイド」を更新しました。

【最新版】新型コロナ対策融資・保証ガイド

【最新版】新型コロナ対策融資・保証ガイドの主な内容は次の通りです。

- 自社にどの制度が使えるのか知りたい方

→ 新型コロナ対策制度シュミレーション - どんな制度があるのか一覧で見たい方

→ 新型コロナ対策貸付・保証制度一覧 - 実質無利子・無担保について知りたい方は

→ 無利子・無担保融資と信用保証付き融資における保証料・利子減免について - 区市町村の緊急支援制度を知りたい方は

→ 主要区市町村の緊急支援制度一覧 - 民間金融機関の新型コロナ対策を知りたい方は

→ 民間金融機関の新型コロナ対策

情報量が多いため、別途Googleスプレッドシートという形で公開し、本記事ではガイドの補足をします。

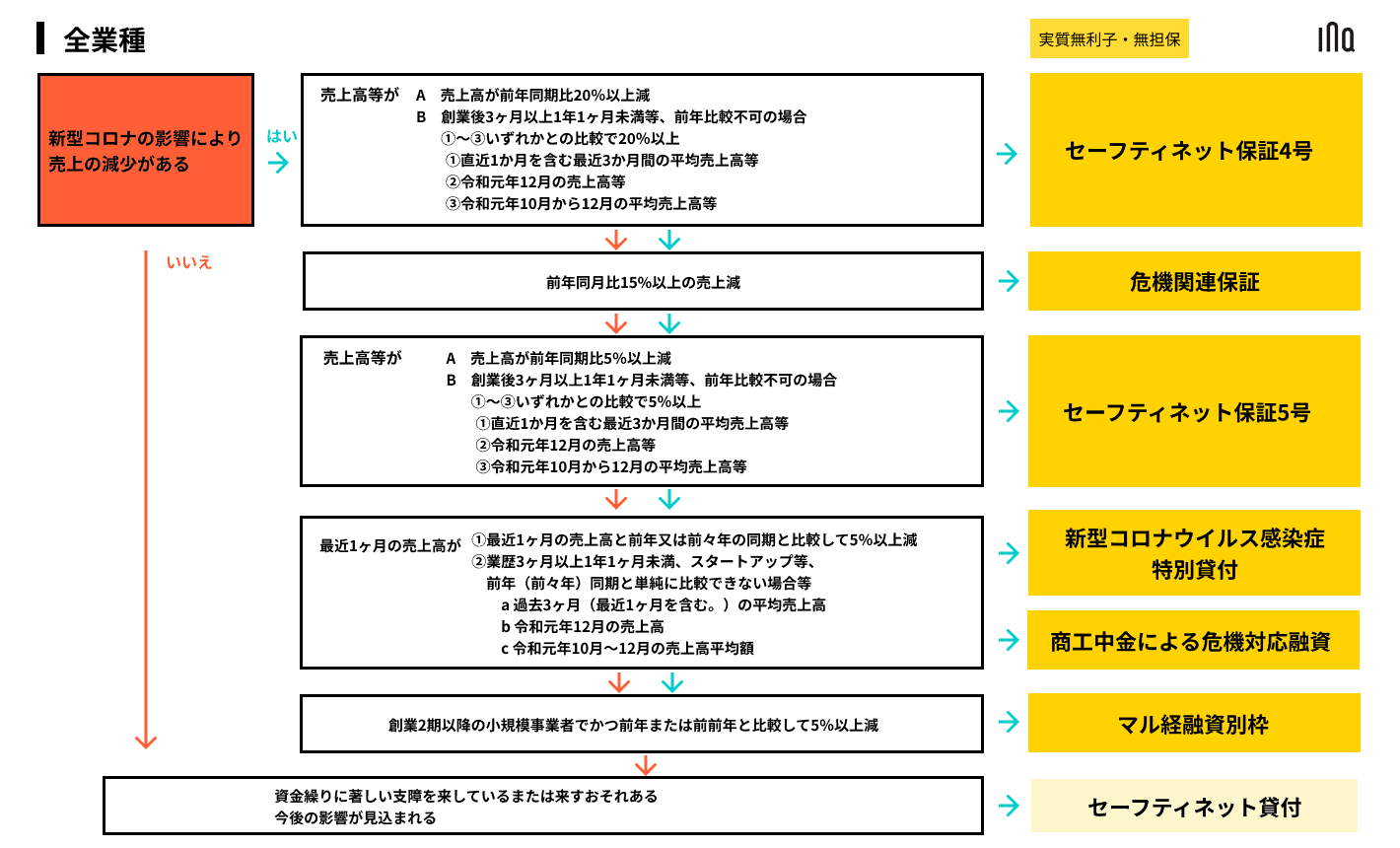

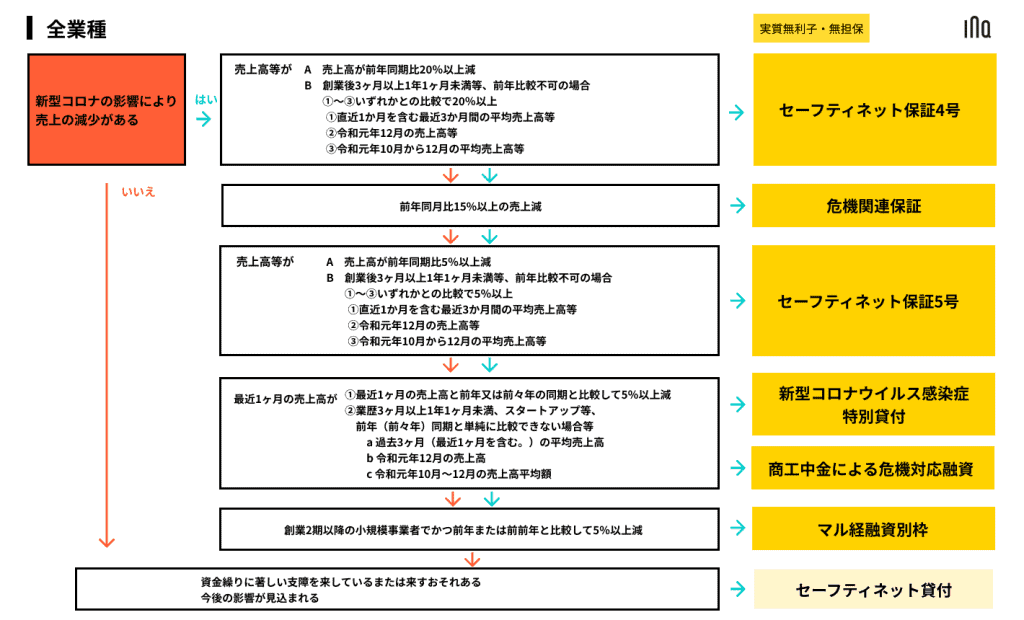

新型コロナ対策制度シュミレーション

「はい」「いいえ」で答えて進んでいただくと使える制度がわかるシュミレーションです。スプレッドシート版の新型コロナ対策制度シュミレーションでは、使える制度と次のアクションとして手続きの流れや必要書類案内ページへのリンクを貼っています。

制度追加や要件緩和等があったため、下掲の画像は文字が小さく見にくいかもしれませんので、拡大してご覧頂くか、またはスプレッドシート版の新型コロナ対策制度シュミレーションを御覧ください。

なお、選択できる制度は1つとは限りません。複数の制度に当てはまる可能性もあります(例:前年同月の売上高と比較して20%以上減は、前年同月比較5%減でもあるため、セーフティネット保証4号と新型コロナウイルス感染症特別貸付の両方に当てはまる)。

新型コロナ対策融資・保証制度一覧

数ある新型コロナ対策融資・保証制度を、要件のひとつである売上の減少の割合順に整理して一覧にまとめました。

無利子・無担保融資と信用保証付き融資における保証料・利子減免について

2020年4月8日に追加された信用保証付き融資における信用保証料補助及び利子補給等、実質無利子・無担保の内容を一覧にまとめました。

主要区市町村の緊急支援制度一覧

セーフティネット保証の他にも、区市町村ごとに融資あっせん、利子補給、信用保証料補助等による支援策が発表されています。公庫の特別貸付やセーフティネット保証と組み合わせて使うことも可能な制度もあります。

そこで、東京23区や政令指定都市等の主要区市町村の支援策をまとめました。

民間金融機関の新型コロナ対策

民間金融機関による新型コロナ対策の融資・支援制度を一覧にまとめました。

ご留意頂きたい点(免責事項)

【最新版】新型コロナ対策融資・保証ガイドのご利用にあたり、以下の点をご了承下さい。

- 起業家が使える制度を理解し、次のアクションを速やかに選択することを目的とし、複雑な制度を極力シンプルに、情報量が過多にならぬよう一部簡略化して記載しています。申し込みにあたっては必ず各制度のWEBサイト等にて詳細をご確認ください。

- 「特別利子補給制度」、「信用保証付き融資における保証料・利子減免」、「既往債務の借換」等はこの後行われる令和2年度補正予算の成立が前提となっています。

- ここで紹介した制度は変更されることもあります。

- 融資・保証には審査があります。申込要件をクリアしても審査で融資不可という判断になる可能性があります。ご自身の責任でお申し込みください。

自分がどの新型コロナ対策融資・保証を選択できるのか、次にどんなアクションすべきか具体的に知りたい方は「【最新版】新型コロナ対策融資・保証ガイド」をご覧ください。

新型コロナ対策融資・保証の全体像から知りたい方は続きを、新型コロナ対策融資・保証の注意点について知りたい方は次章を読み飛ばしてください。

新型コロナ対策融資・保証の全体像

新型コロナ対策融資・保証は、大きく分けて公的金融機関による融資と信用保証協会の保証に分けられます。

公的金融機関からの融資のうち、一部報道でよく取り上げられている無利子・無担保融資は下図のように、金利引き下げと利子補給によって行われます。

信用保証協会による保証とは、下図のように企業が借入をするにあたり、各都道府県等にある信用保証協会が保証を行います。

万が一、企業が返済できなくなった場合に信用保証協会が金融機関に代わりに返済(代位弁済)し民間金融機関の貸し倒れのリスクを軽減するため、金融機関は融資をしやすく、企業は借りやすくなるという制度です。

このような信用保証協会の保証のうち、「セーフティネット保証」とは、特定の災害等により売上高等が減少している中小企業者をより手厚く支援するための措置です。

新型コロナ対策融資・保証の注意点

スタートアップと新型コロナ対策

新型コロナ対策融資・保証は、基本的には前年等に比べて新型コロナの影響により売上の減少が見られる場合に、それを補填する形で支援します。

一方、新しいサービス等で短期間で急成長とエクジットを目指すスタートアップの場合、急激に売上が伸びたり、新型コロナ以前から赤字であったりと、前年同期との売上高比較がそぐわない企業が多く存在しました。

また、創業間もない事業者は、比較できる前年の売上がなく、要件に当てはまりませんでした。

しかし、2020年4月8日の更新により、前年同月との比較で新型コロナの影響を確認することが適当でないスタートアップや創業間もない事業者等も対象となるよう、以下のa~cが追加され、大幅に緩和されました。

- a.過去3ヶ月の平均売上高

- b.令和元年12月の売上高

- c.令和元年10月~12月の売上高平均額

また、それでも売上減少の要件に合致しない場合でも、公庫のセーフティネット貸付(経営環境変化対応資金)では現実に売上減少が生じていなくても「資金繰りに著しい支障を来すおそれのある」「今後の影響が見込まれる」場合にも対象となる可能性があります。

セーフティネット5号の対象が全業種に拡大(2020-05-04追記)

これまでセーフティネット保証5号は、指定業種のみが対象となっており、ほとんどが「情報通信業」に該当するスタートアップ(ITベンチャー)は対象となりませんでした。

しかし、令和2年5月1日より、全業種が対象となりました。

窓口は混雑

金融機関の窓口、認定書を発行する区市町村の窓口は混雑しています。特に公庫の窓口は非常に混雑しています。金融機関の方々は感染リスクに晒されながら事業者の支援のための必死に対応されています。

窓口での待ち時間は数時間にも及び、感染拡大のリスクもあります。公庫国民生活事業では、郵送での書類提出のほか、インターネット申込も受け付けていますので、窓口には行かず、郵送またはインターネット申込を利用されることをお勧めします。

郵送による申込をお勧めします(2020-04-13追記)

現時点での公庫のインターネット申込では結局、必要書類を郵送で送るフローになっています。ですので公庫の新型コロナウイルス感染症特別貸付等の申し込む場合には必要書類を準備の上、郵送するのが最も早く安全なフローです。

民間金融機関のワンストップ対応(2020-05-04追記)

これまではセーフティネット保証4号・5号・危機関連保証を使って融資を受ける場合、事業者自身が区市町村役所に認定書の発行申請を行い、取得する必要がありました。

しかし、区市町村役所の窓口に認定書の発行を希望する事業者が殺到し、都市部の一部の区では認定書の発行が1ヶ月近く先になってしまうという事態が起こりました。

そこで、民間金融機関(銀行・信用金庫・信用組合等)が窓口となり、ワンストップで認定書の代理申請も行えるようになりました。(自治体によっては事業者の利便性の観点からスキームが異なる場合があるとのこと)

認定書の有効期限の延長(2020-05-04追記)

これまで認定書の有効期限は30日でした。30日経過すると認定書は無効になり、再度役所で再発行頂く必要がありました。これが窓口混雑の遠因にもなっていました。

そこで、これまで〜7月31日までに発行された認定書については有効期限が令和2年8月31日までに延長されることになりました。

新型コロナ対策の融資金額のめやす

ここまでの新型コロナ対策融資・保証での融資金額を聞き及ぶ限りでは、

- 月商の3倍前後

- 月の運転資金の3倍前後

が目安という印象です。

特に新規先(はじめて当該金融機関と融資取引する企業等)は上記範囲内に収まることが多いように感じます。既存先(既に当該金融機関と融資取引がある企業等)はその限りではありません。

いずれにせよ、申し込み自体は現時点で想定されるコロナの影響範囲や残キャッシュをにらみ、自社なりの根拠を持って、月商または運転資金(販管費)の半年分〜1年分でされるのがよろしいかと思います。

実質無担保無利子融資での既存借入の借換

以下の実質無利子無担保融資を受ける際に、既存借入の借換も行うことが制度上可能です。

審査の上、実質無利子無担保の融資で借換できると、既存借入分も3年間実質無利子・無担保とすることができます。

- 新型コロナウイルス感染症特別貸付

- 新型コロナウイルス対策マル経融資

- 生活衛生新型コロナウイルス感染症特別貸付

- 新型コロナウイルス対策衛経

- 危機対応融資

- セーフティネット保証4号

- セーフティネット保証5号

- 危機関連保証

ただし、公庫からの実質無利子無担保融資で既存の民間金融機関からの借入を借換することはできません。

新型コロナ対策融資・保証と代表者保証(2020-05-04追記)

平常時、信用保証協会の保証付き融資を受ける際には、代表者個人の連帯保証(以下、「代表者保証」)がつくことが一般的でした(もし会社が返済できなくなった場合には債務が代表者個人に及ぶ)。

緊急時のセーフティネット保証4号・5号・危機関連保証においても、代表者保証がつくケースがあり、代表者保証を不要とする条件については経済産業省のパンフレット等に明確な記載がありませんでした。

しかし、少なくとも令和2年5月3日の更新では、以下の条件を満たす場合、代表者保証は不要と明記されました。

- 法人・個人分離

- 資産超過

「法人・個人分離」とは?

この「法人・個人分離」とは、日本政策金融公庫の経営者保証免除特例制度の実務上の取り扱いから、決算書の貸借対照表の雑勘定(貸付金、仮払金等)において、法人から役員への貸付など、法人と個人が一体と捉えられるような不透明なお金の行き来がないことと推測されます。

日本政策金融公庫の新型コロナウイルス感染症特別貸付等についてもほぼ同様で、以下の要件を満たすことにより、代表者保証を外すことができます。

- 法人・個人分離

- 資産超過

- 事業の見通しに問題がない

複数の制度を利用するケース

複数の制度に申し込みが制度上は可能なので、以下のケースのように、キャッシュの残高等のご事業の状況に応じてどの制度をどのタイミングで使うか検討されるとよいと考えます。

ケース1 4月の時点で売上の減少が前年比20%以上

すぐに新型コロナウイルス特別貸付とセーフティネット保証4号の両方の申込みを同時並行で行います。選択できる制度は一つとは限りません。同時に複数の制度を申込可能です。

ケース2 4月は売上の減少が前年比5%、5月には前年比20%以上となるケース

現時点では新型コロナウイルス特別貸付を申し込んでおき、5月の売上確定後にセーフティネット保証4号を申し込むという方法もあります。

ケース3 4月は前年比3%の売上減、5月には前年比15%以上となるケース

もし4月よりも5月の方が売上が減少することが明らかな場合、売上減少の確定を待ってから融資を申し込んだ方がよりメリットの大きい制度が適用できる可能性があります。

上記の制度は平常時と同じ普通の融資枠を使う制度です。

普通の融資枠を使いますので、将来業績が回復し成長資金の融資が必要になった局面において、既に融資枠が埋まっている状態になります。

一方、5月の売上確定後の申し込みであれば、新型コロナウイルス感染症特別貸付や危機関連保証等の別枠の融資制度が使える可能性があります。

別枠の融資制度を使うことにより業績回復後に信用保証協会の一般枠が温存できます。

ケース4 現時点では売上減はないが、2ヶ月後に売上の減少が想定されるケース

現時点ではセーフティネット貸付を申し込んでおき、売上減少が確定的になった時点で、当てはまる制度を申し込む方法もあります。無利子無担保融資で既存借入を借換ができる可能性もあります。

借入過多の場合にはリスケも検討する

非常時とはいえ借入はあくまでも借入です。借入をするということは後の返済負担が増えることにもなります。

経済産業省は、各金融機関等に対して、既存融資のリスケ(借入条件の変更=返済月額の減額)について、事業者の実情に応じて柔軟に対応するよう要請しています。

また、新型コロナウイルス感染症の影響を受けた中小企業者に対して、中小企業再生支援協議会がリスケを支援する「新型コロナ特例リスケジュール」も発表されています。

既に借入が過多の場合には、追加融資だけでなくリスケもご検討頂ければと考えます。

最後に

この記事が、支援制度が行き届くべき起業家・事業者に行き届き、最大限活用され、ともにこの苦境を乗り越える一助となればと願っています。

INQでは次のような新型コロナ対策融資に関するご相談を承っています。

- 新型コロナの影響で今後の資金繰りが心配

- どの融資を使えばいいのか?

- どのタイミングで融資を受けるべきか?

など、お悩みの方はぜひ融資に関する無料相談をご利用下さい。お電話またはメールにてご助言させて頂きます。

また、使える制度や次のアクションをご案内した後、さらにサポートを必要とされる事業者様には融資申請の支援も行っています。

できる限りお力になりたいと存じます。お気軽にご相談ください。