創業融資のスペシャリスト INQ

最新記事 by 創業融資のスペシャリスト INQ (全て見る)

- 【ご支援事例】「メディア×テクノロジーで市場を創る」──ユーザーフレンドリーを守るために選択した創業融資 - 2025年11月14日

- 【起業準備】会社名(商号)の付け方ガイド!失敗しない社名の決め方とポイント - 2025年3月29日

- 【完全ガイド】給料と給与の違いとは?20代が知っておくべき基本知識 - 2025年3月29日

2014年のことですが、私が共同代表を務めていた前の会社で、いわゆる保証付き融資(東京都の制度融資)を受けました。

その際、東京都信用保証協会の面談を体験しました。

その他にもお客様の保証協会付き融資の保証協会担当者との面談に一部同席した経験はありましたが、自社のこととなると、結構ビクビクしまして・・・(笑)「何を聞かれるのだろう?」と緊張しました。

そのときの体験から、信用保証協会の面談とはどんなものかお伝えしたいと思います。

信用保証協会と信用保証制度については「信用保証協会・信用保証制度とは?制度の詳細やメリットについて詳しく解説!」で詳しく解説しています。

都道府県の信用保証協会とは?

そもそものおさらいですが、信用保証協会とは、「信用保証協会法」に基づく公的な機関です。

「保証協会」とか「協会」などと呼ばれています。

はじめて金融機関から融資を受ける場合や、まだ金融機関との付き合いが浅い場合に、都道府県の信用保証協会の「保証」を付けることがほとんどです。

信用保証協会の保証が付くことにより、万が一返済が滞った場合に、借り主に代わって信用保証協会が金融機関に立て替え払いを行います。

信用保証協会の保証がつくことにより、金融機関が融資をしやすくなり、また事業者側も融資が受けやすくなるのです。

このように保証協会が保証をする融資のことを【保証付き融資】、または【マル保】などといい、都道府県の制度融資や、区市町村の融資あっせん制度などがそれにあたります。

制度融資については「創業期でも受けやすい?制度融資の全体像と活用方法」をご参照ください。

信用保証協会の面談とは?

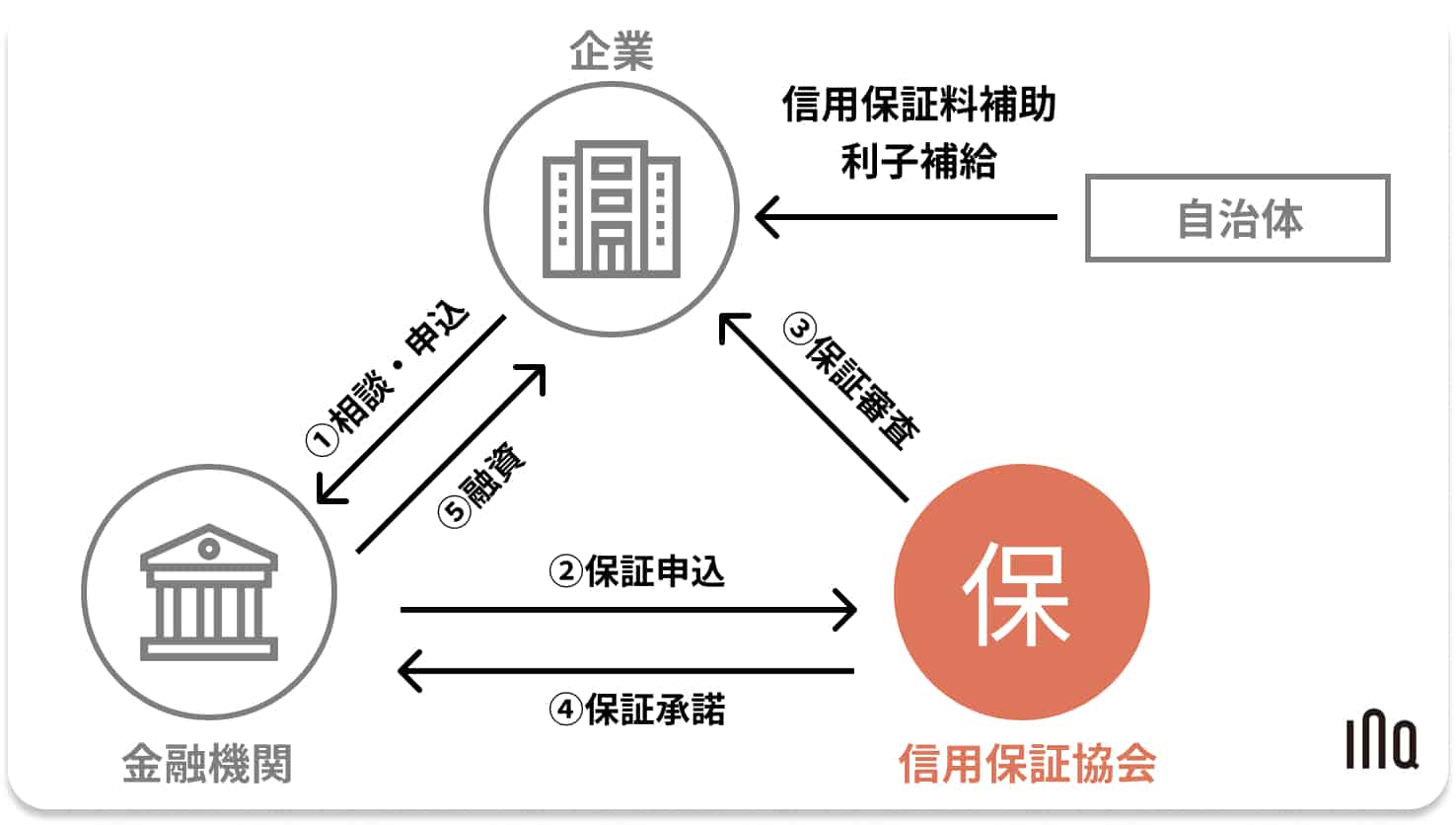

信用保証協会との面談は、はじめて保証付き融資を使う場合に、信用保証協会の保証審査の一環として行われます。

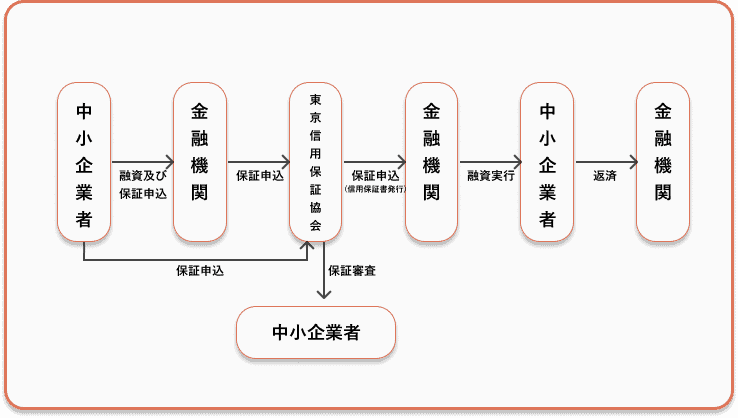

下記の融資の流れの中で、青の部分です(「東京信用保証協会_ご利用の流れ」より引用)。

面談は最初だけ

保証付き融資は繰り返し利用することができます。

2回目以降の申し込みの場合には面談は原則不要となります。2回目以降、申し込み金融機関が1回目と違っていたとしても、面談は不要です。最初が重要で、最初が大変なのです。

なお、2022年1月現在、新型コロナウイルス感染症の影響で、保証協会の面談は初回であっても省略されるケースがあります。

信用保証協会の面談ではどんなところを見られるの?

信用保証協会の面談では、主に次のようなポイントを見られています。

- 代表者が事業のディテールやお金の流れをきちんと把握しているのか?

- 代表者の過去の経歴に問題はないか?

- 事業の関係者とそれぞれの関係性に問題はないか?

- 不正な取引や不法な行為はないか?

- 提出書類間の整合性はあるか?

- 収支と資金繰りに問題はないか?

公的な機関ですので、法令違反がなく、事業継続に支障がないかどうかを重点的に、提出した書類に沿ってチェックする、というスタンスです。

なお、信用保証協会の審査ポイントについては「信用保証協会の審査を通す3つのコツ!審査で見られるポイントを網羅」をご参照ください。

代表者が事業の詳細を把握しているのか?

代表者自身が事業の詳細なお金の流れや取引内容を詳細に把握していて、質問について的確に答えられるか?を見ています。

代表者の過去の経歴に問題はないか?

代表者自身が事業を行うのに十分な知見・経験・能力を、職歴を通して獲得しているか?を確認しています。また、職歴において不審な点はないか?を見ています。

事業の関係者とそれぞれの関係性に問題はないか?

代表者だけでなく、取締等の役員や株主、その他関係者に怪しい人物はいないか、代表者以外に実質的な支配者がいないか?などをそれぞれの関係性を聞きながら見ています。

不正な取引や不法な行為はないか?

お金の流れを質問しながら、不透明なお金の流れはないか?融資したお金が不正に使われる恐れはないか?必要な営業許可等は取得しているか?などを見ています。

提出書類間の整合性はあるか?

通帳や事業計画書、または試算表や契約書などを照合しながら、怪しい契約や取引はないか?虚偽の申告はないかなどを見ています。

収支と資金繰りに問題はないか?

返済原資が確保できる収支になっているか?入出金のサイクルが適切で資金繰りが問題なくまわるビジネスか?したがって返済原資がきちんと確保できるか?などを見ています。

信用保証協会の面談の内容

信用保証協会の面談内容は、事業内容等によって大きく異なりますが、コアな部分としては次の通りです。

- 融資申込内容の確認

- 代表者の経歴の確認

- 役員・株主構成の確認

- 事業内容の確認

- 必要な資格・営業許認可の確認

- 賃貸借契約の確認

- お金の流れや費目の内訳の確認

融資申込内容の確認

記載した保証依頼申込書等の書類の内容の確認が行われます。

代表者の経歴の確認

最終学歴〜起業〜直近までの経歴について質問があります。

経歴中における勤務先の社長の名前を聞かれたケースもありました。

会社設立の経緯・創業の理由なども聞かれます。

役員・株主構成の確認

役員と株主の構成や代表との関係性などが確認されます。

面談の後、ヒアリング内容を元に、保証協会担当者はデータベースをチェックします。

日本政策金融公庫が、役員以外の株主の過去の問題を理由にNGを出すケースは少ないですが、信用保証協会が役員以外の株主の過去の問題を理由にNGを出したケースはたまに耳にします。

事業内容の確認

事業内容について、比較的細かく聞かれます。

事業内容の詳細について、代表者自身が把握していることが問われます。

もし部門ごとに役員が分担している場合には、別の役員が担当している旨をきちんと説明し、役員(特に経理・財務)が同席できるように準備しておきましょう。

必要な資格・営業許認可の確認

飲食業や美容業、不動産業など、営業許可が必要な業種については資格や営業許認可の確認が行われます。

賃貸借契約の確認

事務所や倉庫等の賃貸借契約が適正に結ばれているか確認されます。

お金の流れや費目の内訳の確認

ここが一番時間をかけて確認されるところです。

事業計画書や決算書、試算表と通帳を照らし合わせながら、お金の流れや使い方等に不審な点がないか確認します。

金額の大きい取引や支出の内容や、PL・BS上の科目、諸支払い振り、入出金のサイクルについて確認されます。

きちんと返済原資が確保できるか?=貸し倒れすることなく、返済が継続できるか?が確認されます。

信用保証協会の面談まとめ

と、ここまでだいぶ怖い感じでお伝えしてしまいましたが(苦笑)、きちんと準備していけば問題ありません。

INQにご相談頂ければ、事前準備をサポートします。

保証協会付き融資をご検討中の方は、お気軽に無料相談をご利用ください。