創業融資のスペシャリスト INQ

最新記事 by 創業融資のスペシャリスト INQ (全て見る)

- 【ご支援事例】「メディア×テクノロジーで市場を創る」──ユーザーフレンドリーを守るために選択した創業融資 - 2025年11月14日

- 【起業準備】会社名(商号)の付け方ガイド!失敗しない社名の決め方とポイント - 2025年3月29日

- 【完全ガイド】給料と給与の違いとは?20代が知っておくべき基本知識 - 2025年3月29日

プロパー融資の金利相場は?」

「プロパー融資のメリットとデメリットを知りたい」

「そもそも金融業界でのプロパーってどんな意味?」

会社が事業資金の調達のために利用する融資にはいくつか種類があり、その1つに「プロパー融資」があります。

本記事では「プロパー融資」とはなんなのか。制度のメリットやデメリット、プロパー融資の金利相場や融資を受ける際の注意点を解説しています。

※本記事の内容は記事執筆時点での情報です。

プロパー融資とは

プロパー融資とは、銀行が信用保証協会の保証をつけずに、銀行自身のみで融資する方法のことを意味します。

銀行で「プロパー」という言葉を使う場合、主にプロパー融資のことを指します。

そもそもプロパー(proper)とは「本来的なもの」という意味の言葉です。生え抜きの正社員という意味で「プロパー社員」という使われ方をすることもあります。

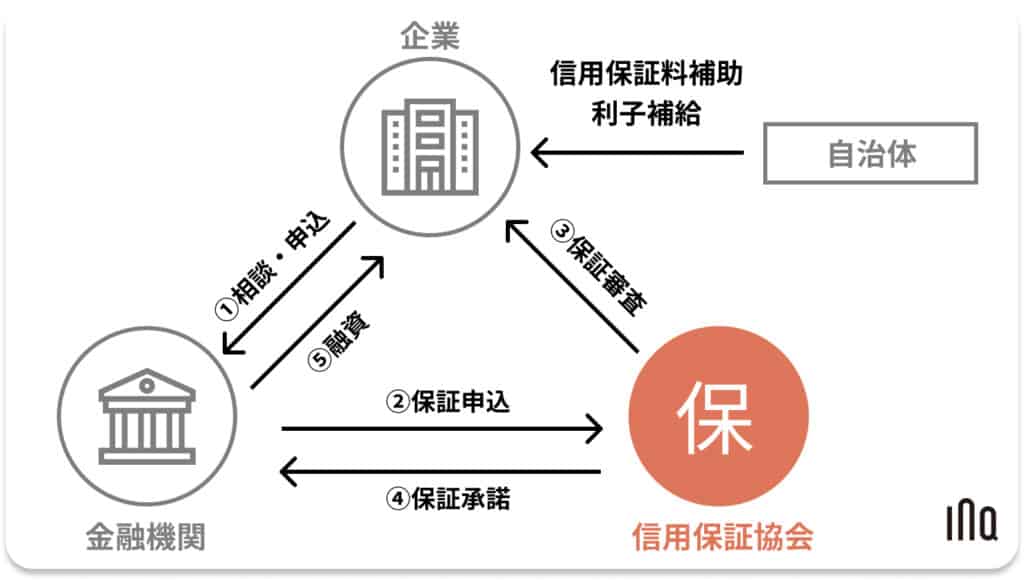

通常、企業が銀行などの金融機関から融資を受ける際には「信用保証協会」の保証付きで融資を受けます。この融資のことは「保証協会付融資」と呼ばれます。

信用保証協会は、返済が難しくなった事業者の債務保証をすることで、助ける役割もしています。

つまりプロパー融資とは、銀行が貸し倒れリスクを負う、信用保証協会の保証をつけない融資方法なのです。

関連記事

プロパー融資の金利相場

プロパー融資の金利相場はおおよそ以下が目安といわれています。保証付き融資の金利相場も併記します。

- プロパー融資の金利相場:1.0〜3.0%

- 保証付き融資の金利相場:1.5〜3.0%

プロパー融資は経営状態や事業計画、返済計画などから貸し倒れリスクが低いと判断されれば、低金利で融資を受けられる可能性が高くなります。

なるべく低い金利で借り入れるためにも、財務状況の健全性と信用度の高さが重要になるのです。

プロパー融資のメリット

プロパー融資の主なメリットは以下の通りです。

- 信用保証協会の保証料が不要

- 制度上の上限がない

- 審査日数が短い

- 信用力が向上する

- 金利が低い

どんなことにもメリットとデメリットはありますが、プロパー融資も同様です。

それぞれ詳しく解説します。

信用保証協会の保証料がかからない

プロパー融資の場合、保証協会を利用しないため、この保証料がかかりません。

保証協会を利用すると、保証料の額は融資額や返済期間にもよりますが、例えば1,000万円の融資を受けた場合、約5~50万円もの保証料を支払うことになるのです。

保証料がかからず、支払う金額を抑えられるのはプロパー融資のメリットだといえるでしょう。

制度上の上限がない

保証協会付融資の場合、申込する企業の創業時期等によって制度上の上限が定められています。しかし、プロパー融資ではその上限がありません。

創業時にはそんなにお金がかからなくても、急成長するスタートアップ/ベンチャーの場合、業況によっては制度上の上限以上の運転資金が必要になってくるもの。

そんな時に限度額がないプロパー融資が選択肢に浮上します。

ただし、そもそもプロパー融資を利用できる企業は、業績が良い(=貸倒リスクの少ない)企業に限られます。

審査日数が短い

保証協会付融資の場合、金融機関の審査に加えて、保証協会の審査も必要になるので必然的に審査日数が長くなる傾向にあります。

しかしプロパー融資では、保証協会の審査がない分、金融機関によっては迅速に融資を受けることも可能なのです。

信用力が向上する

一度プロパー融資を受けられれば、次回以降もプロパー融資で受けられる確率が高くなります。

もちろん、そのためには遅延なく返済し続けている、若しくは返済が終わっていることが前提ではありますが、プロパー融資を受けられたことでほかの企業や金融機関からの信用も格段に向上します。

金利が低い

金融機関からすれば、保証協会が保証してくれればリスクは低いので金利を低くするかと思われがちですが、実はプロパー融資の方が低いことが多いです。

それだけ、プロパー融資を受ける企業の信用力が高いということなんですね。

プロパー融資のデメリット

プロパー融資の主なデメリットは以下の通りです。

- 審査が厳しい

- 返済期間が短い

それぞれ詳しく解説します。

審査が厳しい

プロパー融資の審査は非常に厳しくなっています。

よほどの有名企業や文句の付け所がない業績を続けている企業を除けば、安易に申し込んだだけでは落とされる可能性の方が高いと思っておいた方がよいでしょう。

3回以上決算が終了している、かつ、売上規模も一定以上あり、決算状況も良ければプロパー融資が検討できるかと思います。

返済期間が短い

保証協会付融資に比べ、プロパー融資の方が返済期間は短くなるケースが多いです。

返済期間が長くなれば長くなるほど、会社の経営も変動する可能性が高まるでしょう。

そのため、銀行からすれば「業績が悪化して金額の回収ができなくなるかもしれない」という判断から、返済期間が短くなってしまうのです。

もし、業績がよく、何度もプロパー融資を利用している会社であれば、返済期間も長くなる可能性があります。

プロパー融資を受ける際の注意点

前述した通りですが、プロパー融資は審査が極めて厳しく、安易に申し込んでいきなりプロパー融資で長期間低金利の融資が受けられる可能性は低いと言えるでしょう。

そんなプロパー融資を受けるためには実績が必要です。とはいえ、実績にもさまざまなものがあります。

また、創業2〜3年でもプロパー融資を受けられる企業もありますから、「創業したばかりだから無理」と諦める必要はありません。

好条件でプロパー融資を受けるには、信用を積み上げる必要があります。そのためには、以下のような流れがあるでしょう。

- 保証協会付融資で返済実績を積む

- メインバンクに口座のお金の流れを集約し、共有する

- 業歴・売上・利益を伸ばす

- 長期・低金利のプロパー融資の交渉の土台に乗る

日頃の付き合いの中で、行の信用や信頼を得つつも、事業を伸ばしていくこと。これが好条件のプロパー融資を受けるために求められることなのです。

プロパー融資に関するよくある質問と答え

プロパー融資に関するよくある質問と答えをまとめました。

Q. プロパー融資の金利相場はどのくらいですか?

A. プロパー融資の金利相場はおよそ1.0〜3.0%といわれています。詳しくは「プロパー融資の金利相場」を参照ください。

Q. プロパー融資のメリットは何ですか?

A.プロパー融資のメリットは「保証料がかからないこと」「制度上の上限がないこと」「審査日数が短いこと」「信用力が向上すること」「金利が低いこと」です。詳しくは「プロパー融資のメリット」を参照ください。

Q. プロパー融資のデメリットは何ですか?

A. プロパー融資のデメリットは「審査が厳しいこと」「返済期間が短いこと」です。詳しくは「プロパー融資のデメリット」を参照ください。

Q. プロパー融資を受けるのは難しいですか?

A. プロパー融資を受けるには実績が必要なため、簡単ではありません。詳しくは「プロパー融資を受ける際の注意点」を参照ください。

プロパー融資についてのまとめ

今回は「プロパー融資」とはなんなのか、そのメリットやデメリットなどについてご紹介しました。

プロパー融資は、多額の融資ができ保証料がない反面、審査がかなり厳しくなっています。

起業してまもないスタートアップがいきなりプロパー融資を利用することは難しいといえます。

銀行との長期的な付き合いをしていく中で信用を積み上げ、徐々にプロパー融資に移行していくものだと考えましょう。

関連記事