若林 哲平

最新記事 by 若林 哲平 (全て見る)

- 創業期に使える公的制度・保証まとめ|知らないと損する7つの穴場制度と連帯保証を外す方法 - 2026年8月5日

- 資本性ローンで5,000万円を狙いにいく戦略|審査通過のポイントと活用事例をINQが解説 - 2026年8月5日

- スタートアップの資金調達ロードマップ|シード〜シリーズBまでのデット活用戦略を完全解説 - 2026年8月5日

INQの若林です。

この記事は、起業して融資での資金調達を考えている人向けに書きました。お役に立てれば嬉しいです。

年間130件超のスタートアップの融資をサポートしていますが、ご相談いただくと、使う融資制度の順番がもったいないケースが散見されます。

順番を間違えると、地味に取り返しにくい非効率が生じるので、起業する人、起業した人に知ってほしい、損しない融資制度の順番について書きます。

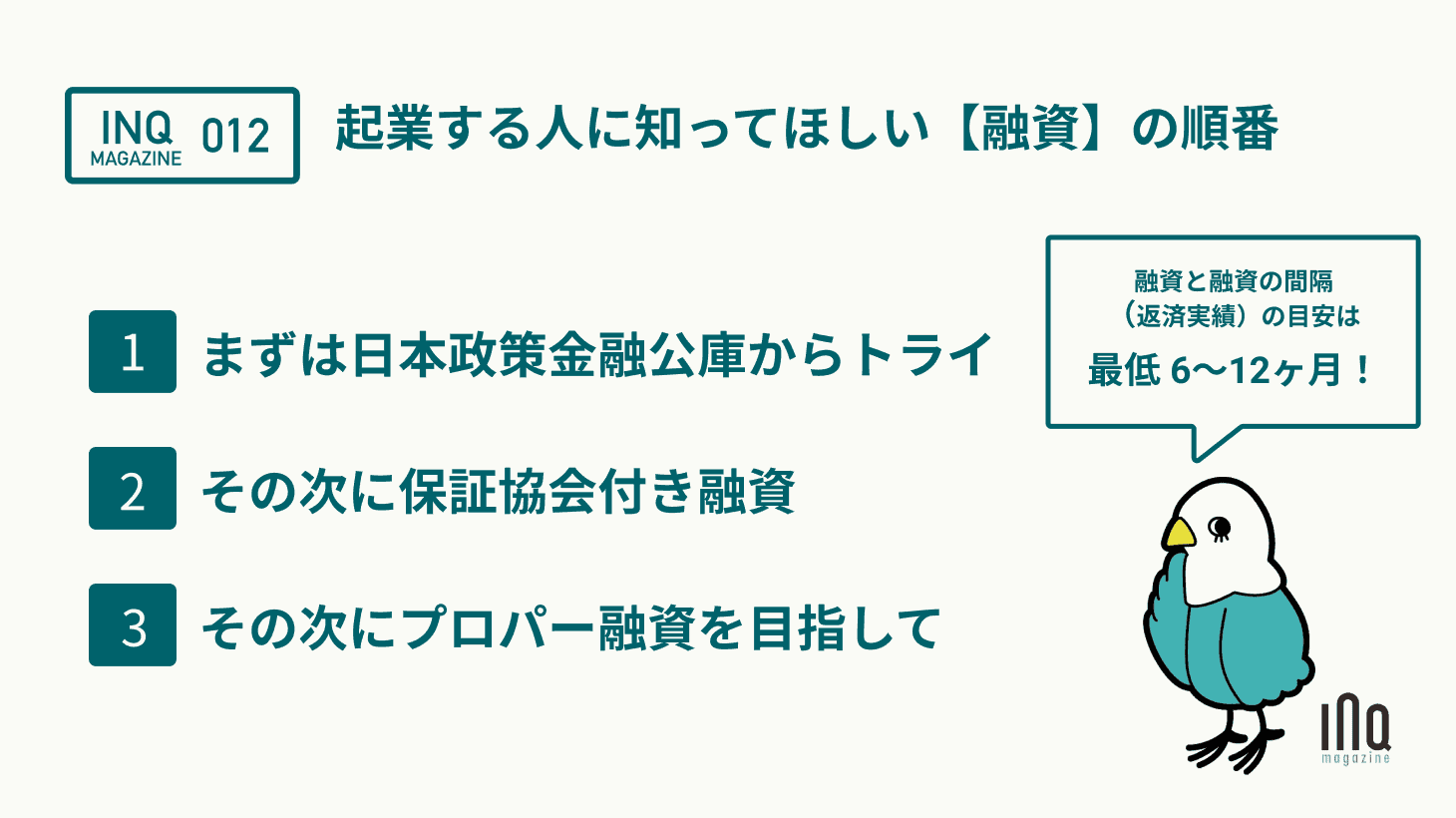

起業直後から使える融資の候補

起業直後から2期以内に使える無担保無保証の融資制度は、主に次の通り。

- 日本政策金融公庫(以下、「公庫」)

- 保証協会付き融資(都道府県制度融資/区市町村のあっ旋)

- 女性若者シニア創業サポート事業(※東京都限定)

- マル経融資

最初の融資と次の融資の間隔

前提として、同じ金融機関から2回以上融資を受ける場合、最初の融資と次の融資の間に、一定期間の返済実績(目安は最低半年〜1年前後)が必要です。たとえば、2018年9月に公庫から最初の融資を受けた場合、一般的には2019年9月前後でないと受け付けすらしてもらえないこともあります。

それを踏まえて、まずは日本政策金融公庫から着手すべきだと思います。

まずは日本政策金融公庫からトライ

日本政策金融公庫から着手すべきだと思う理由は次の通り。

①政府系金融機関

日本政策金融公庫は国が100%出資する政府系の金融機関です。

起業率を高め、産業の新陳代謝を活性化しようとする政府の意向を反映し、民間の金融機関が取り組みにくい創業期の事業者に対しても積極的に融資をしています。

②代表者の連帯保証がない

他の無担保無保証の融資でも、基本的には「代表者の連帯保証」が付くことが多いです。日本政策金融公庫の創業2期以内に使える新創業融資や、中小企業経営力強化資金などは、代表者の連帯保証が付きません。付く場合に比べてリスクが多少低いと言えます。

公庫の次に保証協会付き融資

日本政策金融公庫の次に保証協会付き融資というのが理想的です。

保証協会付き融資とは?

保証協会付き融資とは、民間金融機関の事業者に対する融資が貸し倒れてしまった場合に、その一部または全部を肩代わり(代位弁済)するという保証が付いた融資のことを言います。「マル保」「協会付き」とも呼ばれます。

融

資は民間金融機関(銀行・信用金庫・信用組合)が行い、その保証を各都道府県にある信用保証協会が行います。

そうすることによって、貸し倒れリスクの高い創業間もない事業者等に、民間金融機関が積極的に融資できるようにしています。

関連記事:保証協会付き創業融資とは?利用するメリットや注意点(デメリット)を紹介

理由は次の通りです。

①公庫よりステップが多く時間がかかる

民間金融機関と保証協会と両方の面談と審査等がありますので、時間がかかります。区市町村の融資あっ旋制度を使う場合には、区市町村担当者との面談もありますので、余計に時間がかかることが多いです。(目安としては相談から実行まで1ヶ月半〜2ヶ月くらい)

その分次のアクションが遅くれます。

一方、公庫は融資実行まで1ヶ月前後です。起業初期の1ヶ月の遅れは致命的です。よって、最初の融資は公庫が適していると言えます。

②代表者保証が付く

無担保無保証枠でも代表者保証は付きます。

③メインバンクとの兼ね合い

公庫はメインバンクのビジネスを阻害しないよう、先行して融資した民間金融機関(メインバンク)より低い金額しか融資しようとしない傾向にあります。民業圧迫という批判を受けないためにです。

もし日本政策金融公庫を後にしてしまうと、民間金融機関の金額より上の金額を融資することを躊躇される場合があります。

マル経⇒公庫という順番はダメ!

マル経融資(小規模事業者経営改善資金)は商工会議所を窓口とし、商工会議所の審査を経て、公庫が融資をするという制度です。

ところで、融資では、創業から経過した期間や決算書の内容等によって、「枠」があります。たとえば公庫の場合、無担保無保証・創業2年以内ですと、各支店で決済できる枠は1,000万円と決まっています(例外あり)。この枠の範囲内で、どこまで融資できるかを総合評価されます。

マル経を先にやってしまうと、次の融資は、あくまでも決められた枠の範囲内を先のマル経と分け合う形になります。

一方、マル経以外の公庫の融資を先にやって、次にマル経をやる場合には、枠を分け合うことなく、別枠での扱いになります。

ですので、マル経以外の融資を先行させた方がいいです。

プロパー融資は最後

プロパー融資とは、信用保証協会の保証をつけることなく、金融機関が行う融資のことを言います。

保証がありませんので、金融機関としては貸し倒れリスクが高まります。ですので、創業初期の融資については、信用保証協会の保証付き融資を優先させることが一般的です。

プロパー融資が借りれるようになることが、創業期における融資の目指すところかと思います。

まとめ

順序よく制度を使い分けていくことにより、リスクを軽減し、効率的に創業期の資金調達を進めることができます。

ただし、会社の状況によって、そのとき選択すべき資金調達手段は異なります。

こちらから個別にご相談頂きましたら、可能な限り最適なご助言等をさせていただきます。