若林 哲平

最新記事 by 若林 哲平 (全て見る)

- 【融資相談室】知らないと損!無担保・無保証の「女性・若者・シニア創業サポート事業2.0」を徹底解説 - 2025年12月12日

- 【M&Aバンク】押さえておきたい実践の視点|ファイナンスミックスをどう始める? - 2025年9月30日

- 【融資相談室】日本政策金融公庫 資本性ローンで5000万円を掴む!融資のプロが語る「攻めの調達戦略」 - 2025年9月25日

資金繰りは創業期、成長期など事業のフェーズに関わらず社長の頭を片時も離れない関心事です。頼みの綱である銀行は「晴れの日に傘を貸し、雨の日に傘を貸さない」と言われることもあるように、本当に必要な時に味方になってくれないケースもあります。

どこの銀行も協力してくれないとなると、事業が破綻する可能性が一気に高まります。

東京都ではそうした資金繰りに窮している企業への金融円滑化をある仕組みを作って支援しています。それが以下にご紹介する「東京都新保証付融資制度」です。

※本記事の内容は、記事公開時点の情報をもとに記載しています。

最初に知っておきたい「保証協会」の重要性

前述の通り、資金繰りを円滑に回すためには自社の力だけでなく、銀行との上手な付き合いは欠かせません。しかしいくら企業を支える立場である街の銀行であっても、当然全ての会社に融資ができるわけではありません。

銀行側からしてみても、成長期でノリにノッている会社に融資をするのではなく、資金繰りに窮している業績の思わしくない会社に融資を行うことにはリスクがあるのも理解できます。

そうした企業にも積極的に銀行が融資できるよう、銀行の債務を肩代わりしてくれる機関である信用保証協会は企業にとって大変重要な存在です。

その信用保証協会も銀行とは別に融資申し込みに際しての審査があります。

信用保証協会の審査がOK、銀行の審査がOKとならないことには融資が実現しません。

信用保証協会は都道府県で管轄が分かれており、例えば東京都の信用保証協会は都内のほぼ全ての銀行が利用することになっていますので、保証協会から審査NGをもらってしまうと基本的には都内のほぼ全ての銀行の道が閉ざされることになります。

保証協会への道が閉ざされた企業に対する東京都限定の救済の仕組み。それが「東京都新保証付融資制度」です。

関連記事:信用保証協会・信用保証制度とは?制度の詳細やメリットについて詳しく解説!

東京都新保証付融資制度の目的と仕組み

制度の目的は以下のように掲げられています。

東京都の区域内に事業の基盤を置き、高い技術力や優れたビジネスプラン等を有しているにもかかわらず、当面の事業継続に必要な運転資金等の確保に困窮する中小企業に対し、東京都と地域の金融機関とが連携して金融支援を適切かつ円滑に実施し、もって中小企業の振興を図ることを目的としています。

制度概要|中小企業支援|東京都産業労働局

つまり運転資金の確保が困難な事業者に対しての東京都独自の融資スキームです。

東京都の保証協会が債務を保証するのではなく、民間の保証会社が債務を保証し、銀行は都の預託金によって損失が発生した場合の補助をうけることができるという仕組みになっています。

民間の保証機関が債務を保証

この制度では東京都の保証協会は全く関与していません。

その代わりに民間の保証会社である「オリックス株式会社」「全国しんくみ保証株式会社」が保証機関として債務を保証します。

東京都新保証付融資制度を利用できる方の要件

東京都の制度の共通要件と保証機関の個別要件の2段構えになっています。

東京都の保証期間の要件、どちらも要件を満たしている必要があります。

東京都の制度上の共通の条件

- 中小企業で、次の条件を全て満たす方

- 都内に事業所(個人事業者は事業所又は住居)があり、中小企業信用保険法施行令第1条第1項に定める業種を営んでいる。

- 法人税(個人については所得税)その他租税の未申告、滞納や社会保険料の滞納がない。

- 当該事業を営むために許可、認可、登録、届出等を必要とする業種にあっては、当該許可等を受けている。

- 取扱金融機関と一定期間の融資取引がある。(ここでいう「一定期間の融資取引がある」とは、本制度の申込時点において、申込先取扱金融機関による事業性資金に関する融資残高があり、かつ、事業性資金に関する融資残高のある月が連続して12か月以上あって、当該取扱金融機関に対する債務の履行遅滞がないことをいいます)

- 現在かつ将来にわたって暴力団員等に該当しないこと、暴力団員等が経営を支配していると認められる関係等を有しないこと及び暴力的な要求行為等を行わないこと。

- 融資種別ごとの融資対象の要件を満たしている。

この中で最も利用者数が搾られる可能性のある項目が上記5でしょう。

前提として、1年以上前に当制度申込先の銀行から融資を受けており、まだ完済しておらず、支払いの遅れがないことが求められています。

保証機関それぞれの要件

「オリックス株式会社」と「全国しんくみ保証株式会社」のそれぞれに利用要件があります。

オリックス株式会社

- 直近2期以上の決算を終えている法人及び直近2期以上の青色申告を行っている個人事業主。(個人事業主から法人成りした法人については、それぞれの決算を合算して判定するものとする。)

- 代表者(個人事業主の場合は本人)の年齢が75歳を超えていないこと。75歳を超えているときは、後継者がいること。

- 当該取引金融機関に対する債務の履行遅滞がないこと。

- 直近6か月以内に本制度での借入れをしていないこと。

- その他、保証機関が定める条件を満たしていること。

全国しんくみ保証株式会社

【法人】

- 代表者の年齢は満25才以上で完済時75才以下であること。

- 直近2期以上(個人開業からの法人化は、個人開業歴を含む。)確定申告又は事業報告等を行っていること。

- 組合員歴又は預金取引が1年以上あること。

- 取扱金融機関の審査基準を満たし、保証機関の保証が得られること。

- その他、保証機関が定める条件を満たしていること。

【個人事業者】

- 満20才以上65才以下であること。

- 同一事業を2年以上営み、1期以上確定申告を行っていること。

- 組合員歴又は預金取引が1年以上あること。

- 取扱金融機関の審査基準を満たし、保証機関の保証が得られること。

- その他、保証機関が定める条件を満たしていること。

融資限度額

融資の限度額は上記2社のどちらが保証に付くかで異なります。

| 保証機関 | 資金使途 | 限度額 | 金利 | 融資期間 |

| オリックス | 事業性資金 | 100万円以上 2,500万円以内(10万円単位) |

2.1~2.8% | 原則5年以内 (7年になることもあり) |

| 全国しんくみ保証 | 運転資金・設備資金 | 50万円以上1,000万円以内 | 2.1~2.8% | 原則5年以内 (7年になることもあり) |

東京都新保証付融資制度の申込方法

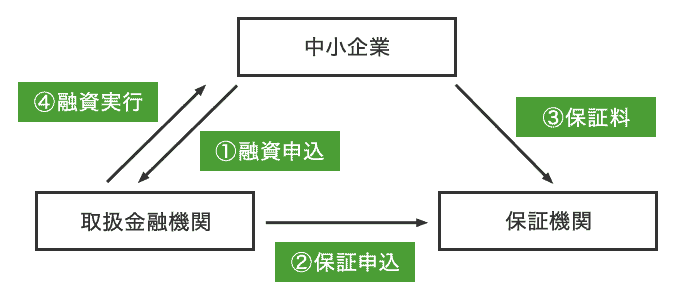

下図は東京都新保証付融資制度の利用手順です。

現在融資取引のある取扱金融機関に直接申込みます。

取扱できる金融機関が限られていますので注意が必要です。

取扱金融機関一覧

【スキーム図】

制度概要|中小企業支援|東京都産業労働局より抜粋。

公表されている利用実績から見えてくる利用実態

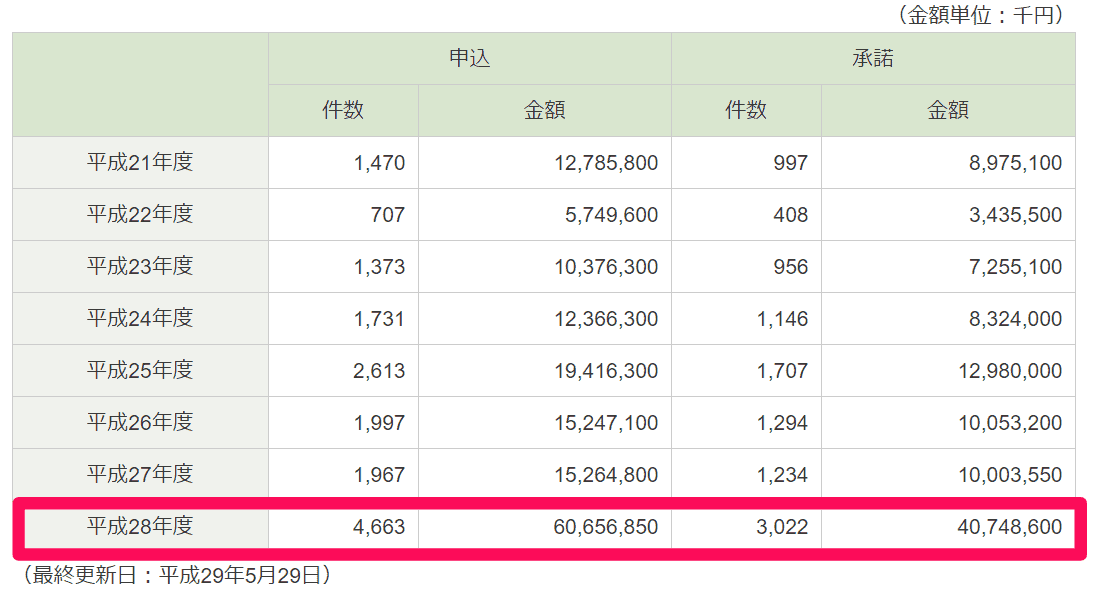

当制度は平成21年からスタートしており去年平成28年までの利用実績が公表されています。(下図)

実績|中小企業支援|東京都産業労働局より抜粋。

実績|中小企業支援|東京都産業労働局より抜粋。

東京都が28年度から積極的に動き始めたのかどうかは不明ですが、平成28年になって件数・金額が2倍以上になっています。

ここで注目したいのは「承諾件数」と「承諾金額」です。

1件あたりに換算すると平均貸出金額 単純に計算すると1社あたり13,000円となってしまうので単純に割ることはできないのですが、1年で3,000社の利用があり、4,000万円のみの貸出しという数字を見ると、1社あたりはかなりの少額で貸出をしているものと思われます。

つなぎ資金としての借入れがほとんどだと言えるでしょう。

どんなシーンで利用すべきか

借入期間が5年と短く、実績では3年ほどになる可能性が高いので多額を借りてしまうと返済が確実にきつくなります。

資金繰りに窮しどうしても融資が必要という場合の短期的なつなぎ資金として利用すべきでしょう。

利用のシーンとしては、日本政策金融公庫に断られ、保証協会でも断られてしまった場合に、最後の望みの綱として検討すべきだと思います。

しかし、既に融資を受けている実績が1年以上必要など要件が厳しいのが気になります。

個人的には東京都の制度の要件はもう少し緩くして欲しいと思いますが、利用できれば確実に資金繰りの救世主になり得る制度だと思いますので、要件に該当している事業者様はぜひチェックをしてみてください。