若林 哲平

最新記事 by 若林 哲平 (全て見る)

- 【融資相談室】知らないと損!無担保・無保証の「女性・若者・シニア創業サポート事業2.0」を徹底解説 - 2025年12月12日

- 【M&Aバンク】押さえておきたい実践の視点|ファイナンスミックスをどう始める? - 2025年9月30日

- 【融資相談室】日本政策金融公庫 資本性ローンで5000万円を掴む!融資のプロが語る「攻めの調達戦略」 - 2025年9月25日

基本的にスタートアップ期に主に使える融資制度は、日本政策金融公庫、保証協会、東京都の場合は女性・若者・シニア創業サポート事業の3つに限られます。

数ある銀行のその他制度が利用できないのは実績のないスタートアップ期において、融資審査のハードルが上がってしまうためです。

そこで国100%出資の日本政策金融公庫、銀行の債務を100%肩代わりする保証協会、都の預託金で運営する創業サポート事業など、手厚い保護のある融資制度を利用することになるわけです。

しかし実績が出始めたタイミングでの追加融資においてはいくつかの選択肢が増えてきます。

今回はその選択肢の一つである商工中金の制度についてご紹介致します。

商工中金とは

正式名称は「株式会社商工組合中央金庫」で、いわゆる日本政策金融公庫と同じ政府系金融機関と一般的に言われています。

日本政策金融公庫と同じような100%政府系の金融機関と捉えられがちですが、実は日本政策金融公庫が政府100%に対して、商工中金は政府(財務大臣)が46%というほぼ半分の株式を保有する、半官半民の金融機関なのです。

政府と民間団体が共同で出資する唯一の政府系金融機関。他の政府系機関に比して民間金融に近い性質を持つとされ、多くの政府系金融機関が融資のみに特化した機能を持つなか、預金の受け入れ、債券の発行、国際為替、手形を通じた短期金融など、「幅広い総合金融サービス」を行っている。

商工組合中央金庫 – Wikipedia

上記引用にもあるように政策金融公庫と違い、口座預金業務や債権の発行業務も行っています。

つまり日本政策金融公庫と違い、自社での資金の調達をしているということが言えます。

日本政策金融公庫では上記業務は行っておりませんので、商工中金は比較して民間の銀行に近く、自身で調達した資金を貸し出していることにより、審査もハードルが上がると考えて良いでしょう。

残念なニュースも

融資に関心の無い方も最近どこかで聞いたことがあるな、と思われたかも知れません。

2017年1月に融資の不正利用が発覚し、ニュースになっています。

このニュースが融資にどう響くのかは分かりませんが、様子を見守るしかなさそうです。

商工中金、ほぼ全店で不正 関与職員も数百人に:朝日新聞デジタル

どんな企業が利用できる?

そんなニュースもありますが、起業家にとっては大事な金融機関の一つに変わりありません。

実はこちらの商工中金は創業期のスタートアップの企業でも活用の可能性があります。

融資対象者

法人、個人が対象ですが、以下の条件が付いています。

商工中金の株主になっている下記掲載の中小企業団体(商工中金株主団体)とその構成員の皆さまを融資の対象先としています。

現在団体の構成員で無かったとしても融資を受ける時点で加入をすれば大丈夫です。

比較的大規模の企業でも利用が可能

実は日本政策金融公庫でも企業の規模によって以下のように窓口が変わります。

小規模事業者の場合は「国民生活事業」、一定規模の中小企業の場合は「中小企業事業」となっています。

しかし商工中金ではこのような区分はなく、比較的事業規模の大きな会社でも利用できますし、逆にスタートアップの小規模事業者でも一つの窓口で利用が可能です。

商工中金の融資制度

- 一般的な融資

- 国の施作と連携した融資制度

- 業界団体の制度融資

など、様々な制度があります。

一番利用されるのは「一般的な融資」になるでしょう。

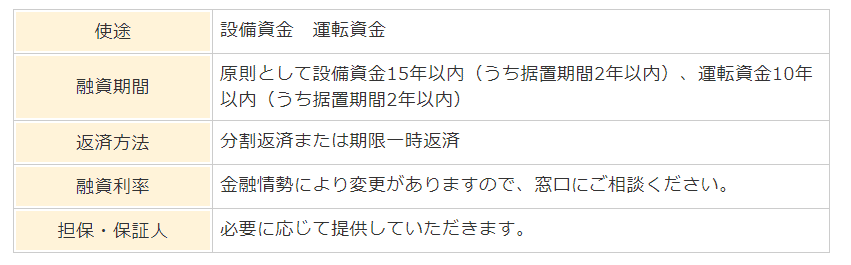

この「一般的な融資」は以下のような条件になっています。(商工中金WEBページより抜粋)

設備期間が15年、運転資金が10年となっており、比較的年数が長く融資が引けます。

返済スタートを遅らせられる据置期間が2年とされているのも資金繰り安定にはありがたい制度です。

融資限度額や金利は商工中金のWEBページでは明らかにされておらず個別の融資相談は窓口に問い合わせが必要です。

金利は公開されておらず、企業の状況と融資審査によって変わります。

融資限度額は設けられていない青天井です。

保証協会付きの条件

申込時に保証協会付の融資を勧められます。

ただし、信金信組ほど保証協会との密着度は無く、こちらから希望をすれば保証協会を付けないで審査を勧めることが可能です。

ただし当然ハードルが上がることに違いはありませんので、特に理由がなければ保証協会付きで進めてもらったほうがよいでしょう。

商工中金を利用するタイミング

スタートアップ企業が、いの一番に取り組む銀行ではありません。

やはり日本政策金融公庫からスタートするのがハードルからいっても定石でしょう。

次に来るのは近隣を管轄する信金、信組での保証協会付きの融資です。

日本政策金融公庫も残債があり追加融資不可、保証協会も追加融資不可担った場合に商工中金を検討するのが良いと思います。

保証協会NGの場合

以下紹介するのは裏技的な利用方法ですが、保証協会の融資で誰かの保証人になってしまい融資が焦げ付いて債務を抱えてしまったという特殊事情がある場合や、他になんらかの事情で保証協会がブラックリストに乗ってしまっている場合には、商工中金の申込時に保証協会の保証は付けないことを条件に、商工中金での申込みを検討しても良いと思います。

多額の金額が必要になる場合

創業期に最も融資限度額を取れる制度は日本政策金融公庫の経営力強化資金で、無担保無保証の枠が2,000万円になります。(経営力強化資金についてはこちらの記事を参照ください)

万が一、必要金額が2000万以上になる場合は、日本政策金融公庫と信金信組の協調融資などの選択肢もありますが、その選択肢の一つとして商工中金を検討することも可能です。

まとめ

商工中金は創業期に使える制度としてはあまり一般的ではありませんが、実際にスタートアップ企業でも利用は可能です。

しかし日本政策金融公庫に比較して審査ハードルが高いことから、実績を積まれてから申込みを検討するのが賢い選択と言えそうです。

ただ、保証協会を通さない制度が利用できるのは、特別な事情を抱えている事業者様にとっては救済手段となり得るのでは無いでしょうか。

資金調達の選択肢は一つでも多いほうが良いですね。

商工中金もぜひ一つの選択肢としてみてください。