若林 哲平

最新記事 by 若林 哲平 (全て見る)

- 【融資の正解】銀行を納得させる事業計画の作り方|VC向けと正反対の「ネガティブケース」を載せるべき理由【融資相談室】 - 2026年7月8日

- 創業融資に積極的な金融機関の選び方|信用金庫・地銀・メガバンクを徹底比較 - 2026年6月11日

- 日本政策金融公庫で創業融資を得るための完全ガイド|攻略ポイント・申込タイミング・保証協会との違いまで - 2026年6月11日

本記事では、そもそも借換とは何か、日本政策金融公庫の借換は可能なのかや、注意点などを解説します。

ぜひ参考にしてください。

借換とは

借換は「既存の借入より低い金利」など、より有利な条件で借り入れをし直すことを言います。

借換は返済年数や金利、代表者保証や担保の有無などの条件をより良い条件で借入し直すことで、返済負担等を減らし、キャッシュフローを改善することを目的として行われます。

たとえば、返済年数が2年だった借入500万円を、より長い返済年数5年で借換えた場合、月々20万円だった返済負担が10万円以下に軽減され、キャッシュフローが良くなります。

一般的には、業績(決算書)がいいほど格付けが上がり条件が良くなります。

企業は業況に応じて借換を行うことにより、金利を下げ、支払利息を削減し、財務コストを下げることができるのです。借換の活用は、資金調達における重要なポイントとなります。

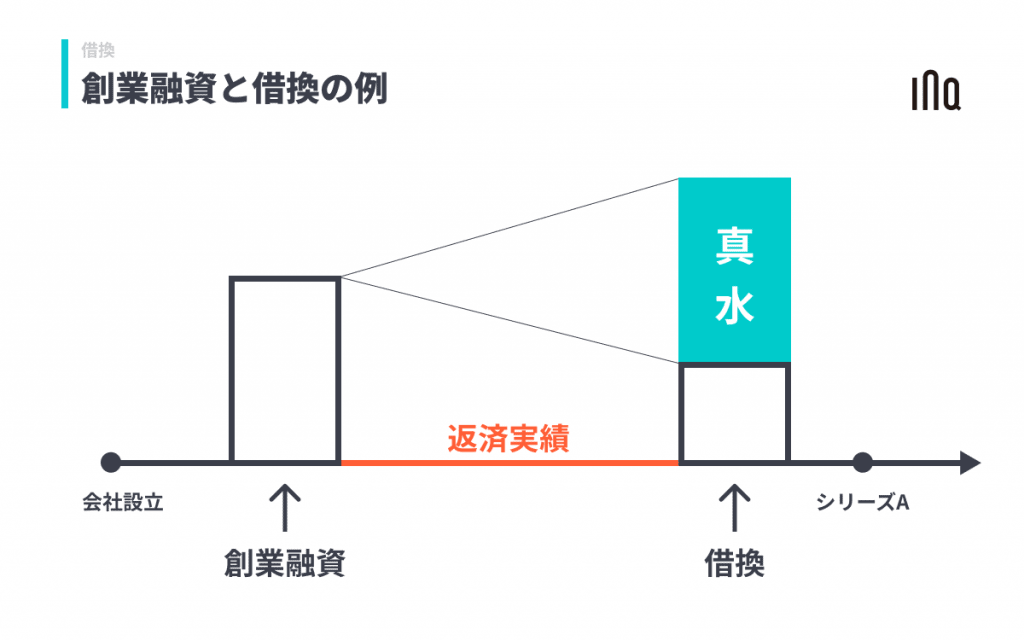

真水とは?

「真水」とは、借換におけるキャッシュの増加分のことです。

たとえば1,000万円借りて、200万円返済し、残債800万円を1,200万円で借換した場合、1,200万円から残債800万円を引いたキャッシュの増加分400万円が「真水」となります。

他行からの借り入れは日本政策金融公庫では借換できない?

「他の民間金融機関からの借入を公庫で借換できるのか」という質問をよくいただきます。結論から言うと、日本政策金融公庫での借換はできません。

なぜなら、他行の金利が発生する借入残高をゼロにしてしまうことになるからです。つまり、他行の儲けをゼロにしてしまうことになります。

公庫は政府系金融機関なので、民間金融機関の商売を邪魔してしまうと、民業圧迫という批判を受けることになります。そのために、他行の借入を公庫で借換することは御法度となっています。

新型コロナウイルスによる借換特例制度

昨今注目を集めている新型コロナウイルスに影響を受けた事業者向けの借入を推奨する制度があります。

日本政策金融公庫からの「新型コロナウイルス感染症特別貸付、商工中金の危機対応融資、民間金融機関の実質無利子・無担保融資」において、一定の条件を満たすと、借換限度額の範囲内で実質無利子での借換も可能とされています。

実質無利子の融資で借換をするということは、既存の融資も含めて無利子となるということです。

上記の新型コロナ関連の緊急特別融資は、返済年数や据置期間についても、平常時より優遇されやすいです。

そのため、返済年数等もより長い条件で借換することにより、返済負担は大幅に軽減することが可能となります。

平常時に借換をするよりもハードルが下がっているので、売上減少要件など、条件に合致する場合には、積極的に活用することをオススメします。

コロナ融資に関してはこちらの記事をご参照ください。

押さえておくべき借換の3つの注意点

ここからは借換え際に押さえておくべき3つの注意点について解説します。

1.借入のハードル

単純に返済が進んだ残債を借換するだけとしても、条件(返済年数・金利等)がよければ返済負担は軽くなります。しかし、借換の場合、キャッシュの増加(真水)も希望することが一般的です。

真水の金額によっては融資総額が大きくなるに従い、融資審査のハードルが上がる可能性があるので注意が必要です。

2.借換できない融資制度がある

例えば日本政策金融公庫の資本性ローンは期限一括償還が原則となっており、借換ができない融資制度です。前に借りた既存借入が借換不可の融資制度である場合には借換ができませんので注意が必要です。

また、上記の通り、他の民間金融機関での借入を公庫で借換することはできません。

もし公庫から借りたお金で他行の借入を繰り上げ返済した場合、資金使途違反となる恐れがあります。

そうなると、期限の利益を失い、一括返済を求められる可能性があります。

3.取引先銀行の信頼

返済実績を積んで金融機関の信頼を得ることが借換において重要です。

当初の借入額の3〜5割を返済してからが良いとも言われていますが、最低1年の返済実績があれば借換の相談は可能です。その際には以下の点に注意が必要です。

▼返済の遅れや税金の滞納

借換の場合には返済実績が重視されます。

返済口座への入金が一度でも滞ると、それだけで借換は非常に難しくなります。税金の支払いについても同様です。

▼据置期間と返済実績

創業融資で据置期間を設定した場合、据置期間中は返済実績とはみなされません。

あくまでも現実に元金を返済した期間を返済実績とみなします。

創業融資で据置期間が長すぎると、次の追加融資や借換が難しくなるので注意が必要です。

据置期間の記事はこちらをご参照下さい。

借換をしたほうが良いのはどんなケース?

借換をすることによって以下の条件のいずれかを満たすことができる場合には、借換をするメリットがあると言えます。

・返済年数を長くできる

・金利を低くできる

・代表者保証を外せる

・複数口を1本化できる

とはいえ、借換ができるかどうかは業況によります。場合によっては、融資を申込んでみなければわからないこともあります。

結果として、条件が悪くなり、返済負担がかえって重たくなることでキャッシュフローが悪化する可能性もあります。

INQでは15分程度の電話ヒアリングにより、借換が可能か、借換によりどのくらいキャッシュフローが改善できるか、今借換をすべきか、などの見込みを無料でお伝えすることができます。ぜひ無料相談をご活用ください。