創業融資のスペシャリスト INQ

最新記事 by 創業融資のスペシャリスト INQ (全て見る)

- 【ご支援事例】「メディア×テクノロジーで市場を創る」──ユーザーフレンドリーを守るために選択した創業融資 - 2025年11月14日

- 【起業準備】会社名(商号)の付け方ガイド!失敗しない社名の決め方とポイント - 2025年3月29日

- 【完全ガイド】給料と給与の違いとは?20代が知っておくべき基本知識 - 2025年3月29日

国金(日本政策金融公庫)で借りれない人の3つの共通点について以下の記事にまとめました。

創業2期を終えている方はこちらをご参照ください。

この記事は、国金で借りれない人の中でも、創業2期以内に、国金の新創業融資制度に申し込んだものの借りられない人の共通点を3つにしぼってまとめています。

これから起業する方、創業2期以内の方向けの記事です。

日本政策金融公庫の新創業融資の進め方については「創業融資申請の進め方ガイド!必要書類や専門家に相談するメリット【2022年最新保存版】」で詳しく解説しています。

国金で借りれない人の3つの共通点

国金の新創業融資は起業から2期以内に使える融資制度です。

創業初期の起業家を支える制度ゆえ、決算書がない、またはあまり参考にならないケースが多く、そのため融資審査においては、代表者の経験や自己資金や事業計画書など、決算書以外の情報や資料の重要度が大きくなることが特徴です。

その特徴を踏まえて、国金の新創業融資で借りれない、審査落ちしてしまう人の共通点は以下の3つです。

- 自己資金が少ない

- 経験が少ない

- 個人信用情報に問題がある

自己資金が少ない

国金の新創業融資では、代表者自身が起業までに準備した「自己資金」を重要視しています。

自己資金が少ないと、起業において重要とな要素である資金を、代表者自身が計画的に準備してこなかったと評価され、融資審査において不利になってしまいます。

自己資金のめやすとしては、融資申込金額の1/2〜1/3です。言い換えると自己資金の2〜3倍が新創業融資における融資金額のめやすです。

創業融資の自己資金要件については「創業融資に自己資金はいくら必要?自己資金要件と融資成功に向けた対策【保存版】」で詳しく解説しています。

また、起業から1期の税務申告を終えていない場合、

創業時において創業資金総額の10分の1以上の自己資金を確認できる方

が申込可能とされています。つまり、自己資金の9倍を超える金額の融資申込ができません。

自己資金は融資の審査落ちまたは減額の一因になりますので、注意が必要です。

起業する事業に関連した経験が少ない

国金の新創業融資では、代表者自身の「経験」も重要視しています。

これから行う事業に必要な知識・ノウハウ・技術・ネットワークを、代表者自身が持っているかを、起業までの職歴を通じて推測しています。

経験が浅いと、こうした経験を持ち合わせていないと推測されていしまい、融資審査において不利になります。

下記の記事もご参照ください。

創業融資に失敗する原因とは?実際の事例と断られない対策を伝授個人信用情報に問題がある

国金の新創業融資では代表者の過去の支払い振りが重要になります。過去の別の借入の返済振りが悪いとなると、「自分たちの融資をちゃんと返してくれないのでは?」という懸念が生じるからです。

国金では借入申込を受け付けた後に、個人のクレジットやキャッシング、割賦払い等に関する「個人信用情報」を確認し、代表者個人の他の借入等の返済振りを見て、融資審査の参考としています。

代表者個人の個人信用情報に問題があると、国金は、結果として希望通りの融資が受けられなくなるのです。

詳細は以下の記事で解説しています。

「起業準備中」の方に知ってほしい創業融資に向けた2つの準備_個人信用情報編(2/2)国金から借りられない人の共通点まとめ

起業から2期以内に使える国金の新創業融資で借りれない人、審査落ちしてしまう人の共通点は以下の3つでした。

- 自己資金が少ない

- 経験が少ない

- 個人信用情報に問題がある

上記3点が審査落ちの共通点となる理由は、国金の新創業融資が創業初期の起業家を支える制度ゆえ、決算書がない、またはあまり参考にならないからでした。

そのため、融資審査において代表者の経験や自己資金や事業計画書など、決算書以外の情報や資料の重要度が大きくなります。

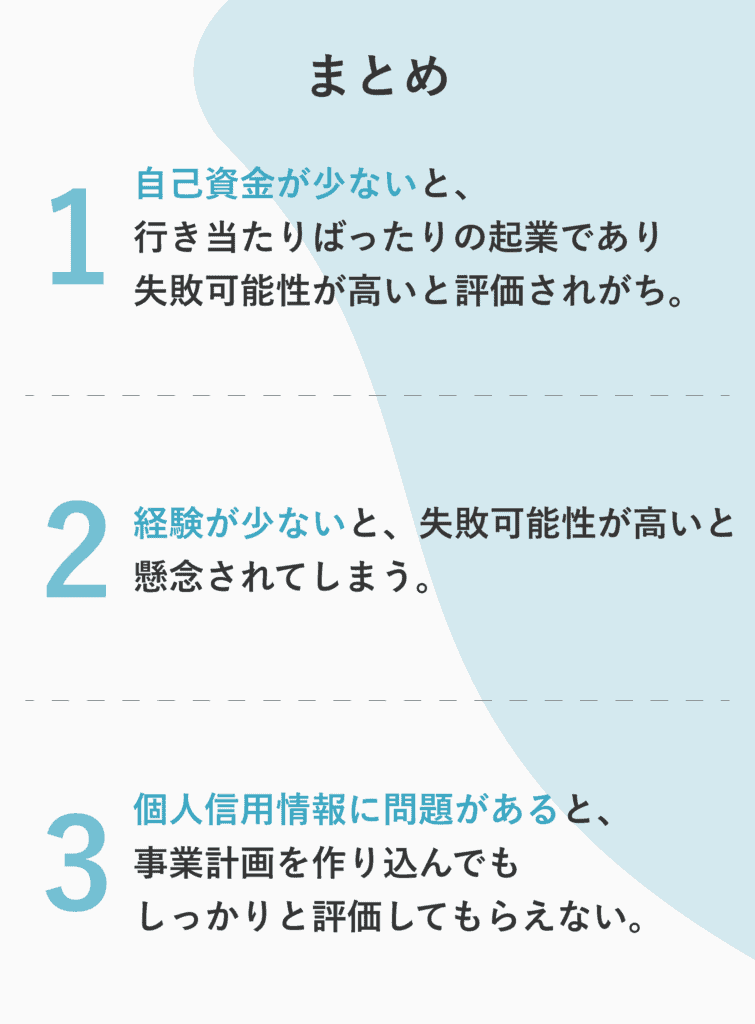

1.の自己資金では、起業において重要な資金面の準備を、代表者が計画的に行ってきたかを見ています。自己資金が少ないと行き当たりばったりの起業であり、失敗可能性が高い(返済してもらえない)と評価されがちです。

2.の経験では、これから行う事業に必要な能力を代表者自身が持っているかを、起業までの職歴を通じて推測しています。経験が少ないと、失敗可能性が高いと懸念されてしまいます。

3.の個人信用情報では、過去の他の借入等の返済状況から、代表者が自分たちの借入も「ちゃんと返してくれる人物か?」を見ています。個人信用情報に問題があると、事業計画をどんなに作り込んでも、しっかりと評価してもらうことができません。

ぜひ国金の新創業融資を申し込むにあたっては、以上の3点をクリアしてから申込をするようにしてください。

国金から借りられるかご不安な経営者の方は、一度お気軽にINQにご相談ください。

初回無料でお話をうかがい、国金から借りるための現状の分析と対策のご提案をいたします。