若林 哲平

最新記事 by 若林 哲平 (全て見る)

- 創業融資に積極的な金融機関の選び方|信用金庫・地銀・メガバンクを徹底比較 - 2026年6月11日

- 日本政策金融公庫で創業融資を得るための完全ガイド|攻略ポイント・申込タイミング・保証協会との違いまで - 2026年6月11日

- 融資を通す事業計画書の書き方|金融機関が評価する3つのポイントとVC向けとの決定的な違い - 2026年6月11日

シード期の起業家から、創業融資を日本政策金融公庫で断られた(否決された)、または大幅に減額された後にご相談をいただくケースがよくあります。

融資は一度NGが出てしまうと、しばらく同じ金融機関ではリカバリできません。

事前に知っていれば防げたことで、融資NGとなり、スケジュールが大幅に狂ってしまうのは、実にもったいないです。

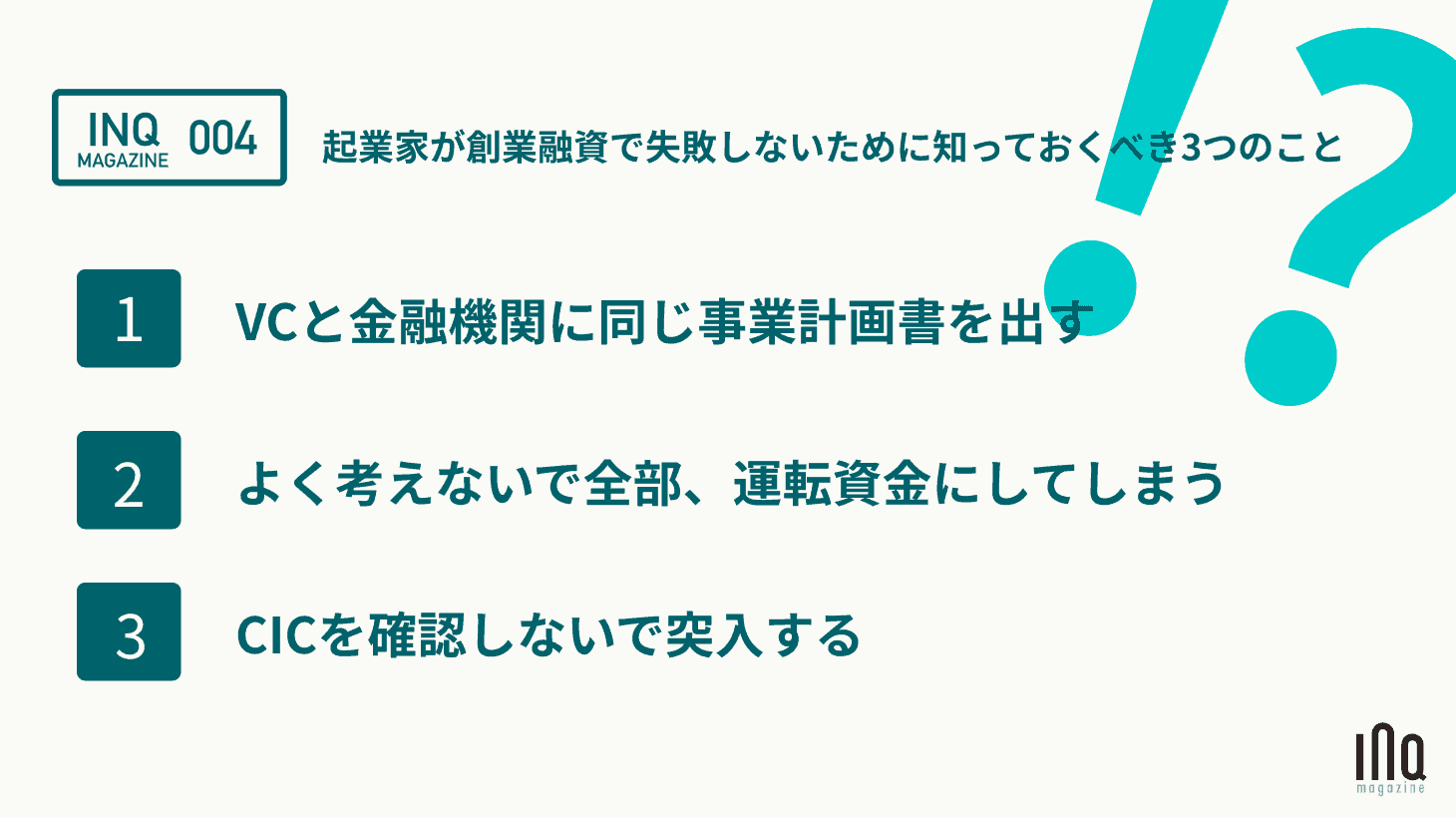

そこで、創業融資で失敗しないために、起業家に知っておいてもらいたいこと3点ををまとめました。

日本政策金融公庫の新創業融資の進め方については「創業融資申請の進め方ガイド!必要書類や専門家に相談するメリット【2022年最新保存版】」で詳しく解説しています。

まずは結論から!

起業家が創業融資で失敗しないために、

- VCと金融機関に同じ事業計画書を出してはいけない

- よく考えないで全部運転資金にしない方がいい

- CICを確認しないで申し込みしない方がいい

前提:融資は総合評価

前提として融資は総合評価です。どこか一点が優れているから融資が決まるものではありません。

また、下記をひとつでもやってしまったら即融資が否決されるということでもありません。ネガティブな点(減点)を少なくするために読んでいただければと思います。

VCと金融機関に同じ事業計画書を出す?

VC等(エンジェルを含む)と金融機関は収入源が違います。VC等の出資側の収入源は主にリターン投資家・VCはスケールし、出口があること望みます。したがって「この事業は○倍になりまっせ!」という成長性を示せるかどうかがポイントとなります。

一方、金融機関は金利が収益源。事業が存続し、金利を支払い続けてくれることを望みます。したがって「この事業は極めて堅実で着実に継続します」という継続性を示せるかどうかがポイントとなります。

よって、VCに出した事業計画書をそのまま金融機関に出さない方がいいです。これで最初の印象を悪くしているケースが散見されます。注意が必要です。

売上が立つ時期は?

いわゆるスタートアップモデルですと、ローンチまでに数ヶ月、有料課金開始までにさらに数ヶ月、黒字化まで2年以上(なんなら黒字化しない)という事業計画を描くことはよくあると思います。しかし、その事業計画をそのままでは、金融機関は融資することが非常に難しくなってしまいます。

わかりやすい表現になっているか?

たとえVCとは共通理解が形成されているビジネスモデルやサービスでも、金融機関の理解や協力を得られないケースがあります。

たとえば、前例のないビジネスモデルをVCが評価したとしても、金融機関は「本当にこのビジネスモデルは成り立つのか?指標がないのでわからない」という評価するケースなどです。

【メルカリの◯◯版】など一般的になっているモデルを例にして説明したり、上場している共通点のあるスタートアップの数字を参照するなど、よりわかりやすくする工夫はしておいた方が無難です。

よく考えないで全部、運転資金にしてしまう?

融資を受けるにあたっては使いみち(資金使途)を明らかにする必要があります。資金使途は大きく分けて、設備資金と運転資金の2つです。

資金使途

設備資金

イニシャルコスト(初期投資)。BS上で資産計上できるもの。

運転資金

ランニングコスト。PLで原価または販管費に計上されるもの。

運転資金は減額の対象となりがち

設備投資がないと事業が始まらないので、その分は金融機関側も減額しにくいです。一方、運転資金は水モノで、資金使途の確認もしにくいので、減額の対象とされがちです。

返済年数の問題

また、設備資金と運転資金では返済年数が異なります。設備資金は実務上10年弱、運転資金は最長7年が一般的。返済年数が長い方が、同じ金額を借りても、月々の返済負担は軽くなります。

設備資金に開発費も計上できる?

設備資金はBSの資産に計上できるものが原則です。WEBサービス/アプリの開発を自社で内製化して行う場合の人件費は運転資金ですが、開発費を資産計上する場合には設備資金とできる可能性があります(開発の一部を外注するケース等)。

開発費を設備資金とすることにより、融資実行の確度を上げ、月々の返済負担を減らす、というメリットを享受できます。

結果的に設備資金が不要で、運転資金のみになる業態もあると思います。いずれにせよ、よくわからずに運転資金だけで申し込んでしまうのは避けるべき。

CICを確認しないで突入する?

CICとは、個人の信用情報(カードローンや割賦払い等の返済履歴)が確認できる機関のことです。ここから発行される個人信用情報もCICと呼ばれています。

金融機関は原則、融資申し込み後に個人信用情報を取得します。そこで過去の借入返済等の遅れや金融事故(債権の異動)などがあると、同じことを自社の貸付でもされてしまうことを懸念して、後ろ向きになります。この個人信用情報、自認していない債務があったり、記憶が曖昧だったりして、思わぬ傷があることがあります。個人信用情報がマイナス要因になってしまうと、準備した時間が無駄になってしまいます。

個人信用情報はPC、スマホ、郵送、窓口で開示してもらうことができます。少しでも心配な方は、必ず融資申し込み前にチェックすることをオススメします。

まとめ

いかがでしょうか?

- VCと金融機関に同じ事業計画書を出す

- よく考えないで全部、運転資金にしてしまう

- CICを確認しないで突入する

上記3点に、もしひとつでもお心あたりがあれば、融資申込は一旦ストップして、見直したり、専門家に相談してから進めることをお勧めします。

また、創業融資の詳しい説明に関しては「創業融資の進め方ガイド【2022年最新保存版】」をご確認ください。