若林 哲平

最新記事 by 若林 哲平 (全て見る)

- 創業融資に積極的な金融機関の選び方|信用金庫・地銀・メガバンクを徹底比較 - 2026年6月11日

- 日本政策金融公庫で創業融資を得るための完全ガイド|攻略ポイント・申込タイミング・保証協会との違いまで - 2026年6月11日

- 融資を通す事業計画書の書き方|金融機関が評価する3つのポイントとVC向けとの決定的な違い - 2026年6月11日

この記事はスタートアップの創業融資を累計500件以上支援してきた認定支援機関のINQが、これから起業する方、創業融資を受ける方向けに作成しました。

今回は区市町村の融資制度である、融資あっせん制度についてご案内します。すぐに大田区の融資あっせん制度の内容と特徴について知りたい方はこちらからどうぞ。

創業融資における「融資あっせん制度」とは?

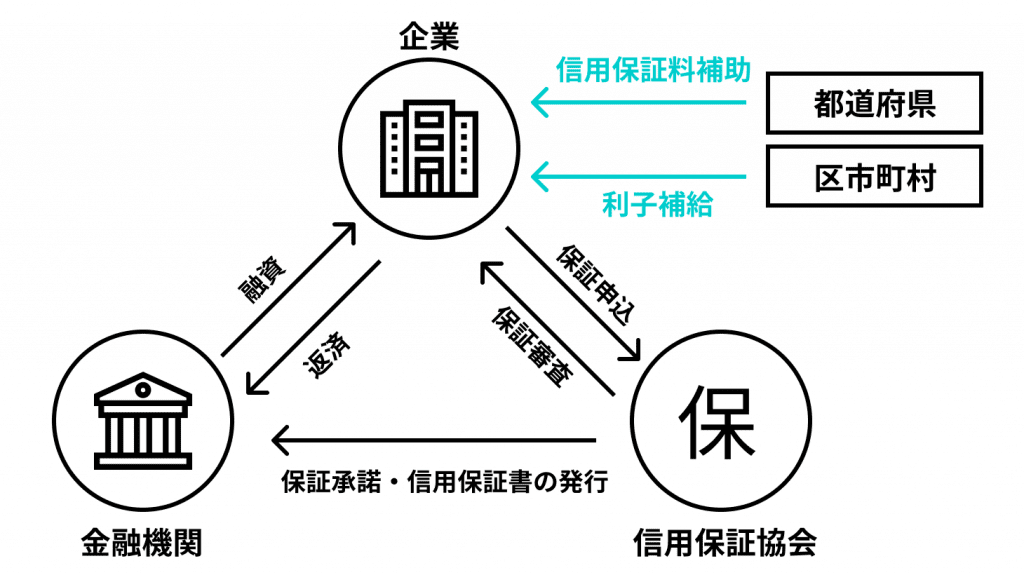

そもそも、融資あっせん制度とは、各区市町村・信用保証協会・金融機関の3者が連携することで、中小企業が融資を受けやすくする仕組みです。

この仕組みのメリット・デメリットを最初に解説していきます。

区市町村の融資あっせん制度のメリット

起業したばかりでも融資を受けやすい

起業したばかりのときは、実績や信用がないため、金融機関から何の保証もなく融資を受けるのはハードルが高いです。しかし、区市町村の融資あっせん制度を使えば、企業側が返済できなくなったときに信用保証協会が保証してくれるので、金融機関側のリスクが軽減され、結果的に企業側が融資を受けやすくなります。

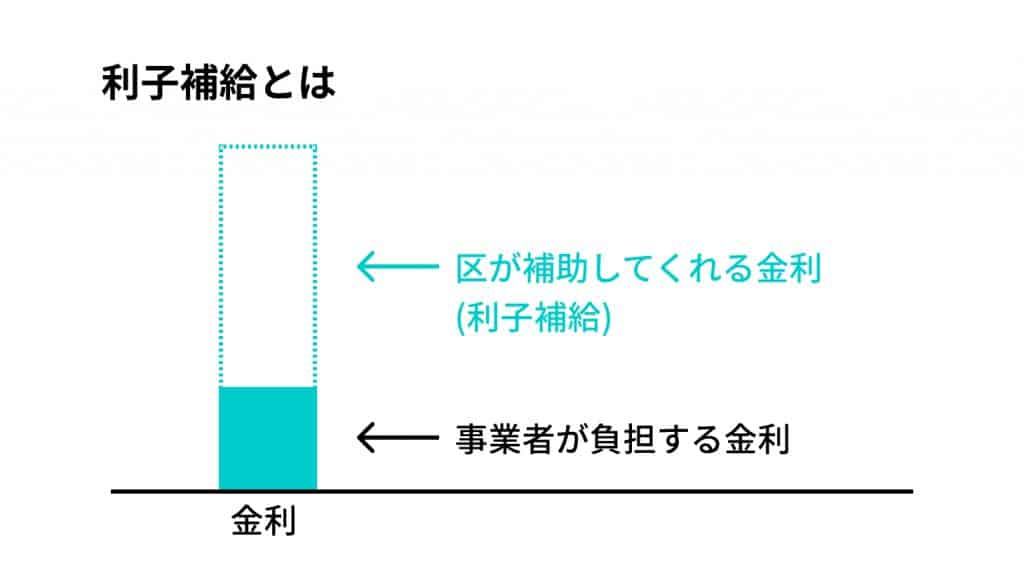

利子補給により事業者負担を軽減

区市町村が金融機関のへ利息の一部を補助する制度があります。

この補助制度があることでさらに事業者の金利や信用保証料の負担が減ります。

区市町村の融資あっせん制度のデメリット

融資実行までのステップが多く、手間と時間がかかる

区市町村の承諾、保証協会・金融機関の審査と手続きと、融資実行までに様々なプロセスがあります。日本政策金融公庫の新創業融資は1ヶ月程度で融資実行されますが、区市町村の融資あっせん制度では2〜3ヶ月の時間がかかります。起業して間もないときに手間や時間がかかってしまうのは、資金繰りで致命的となる恐れがあります。

区市町村の融資あっせん制度は、借りやすさ・金利の低さの面では優れていますが、起業したての時期に融資実行までの時間がかかってしまうのは大きな欠点と言えるでしょう。

後半では、他の創業融資との比較もしていますので、現時点での自分の状況に適した融資の制度を選択しましょう。

ここから大田区の融資あっせん制度について詳しく解説していきます。

大田区の融資あっせん制度について

大田区の特徴

・利子補給割合が大きいだけでなく、日本政策金融公庫の新創業融資やマル経融資の支払利子の補助制度もある。

条件について

次に大田区の融資あっせん制度を利用するにあたって、概要や細かい条件について説明します。

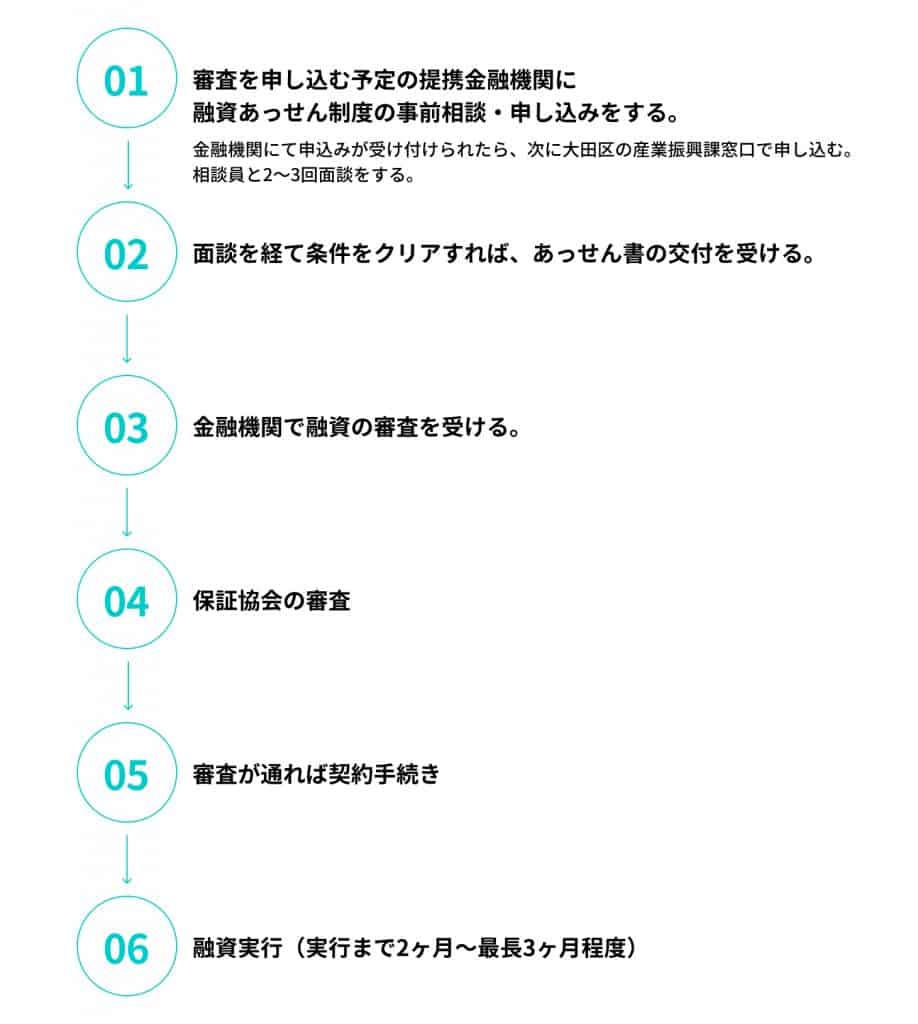

お申し込み手順

大田区の融資あっせん制度の利用方法は以下の通りです。

創業融資の手引

創業融資の制度は融資あっせん制度以外にも様々な種類があります。

各事業者によって、どの融資制度を利用するかの優先順位が変わってきます。

まだ融資あっせん制度しか検討していない・その他の融資制度をよく知らない方は、下記の記事を参考にしてみてください。

INQでは無料相談を受け付けています!

どの融資をどの順番で、どのくらい間隔を空けて利用していくかによって、事業の資金繰りは大幅に変わってきます。しかし、各融資制度にはそれぞれ特徴があり、また各事業者によって状況は異なりますので、一般論だけで状況に応じた正しい選択を都度することは難しいかもしれません。

INQでは創業融資に関する無料相談を常時承っています。状況を丁寧にヒアリングさせて頂いた上で、状況に応じて選択すべき創業融資制度のご案内をさせて頂いています。お気軽にご利用ください。