若林 哲平

最新記事 by 若林 哲平 (全て見る)

- 【融資の正解】銀行を納得させる事業計画の作り方|VC向けと正反対の「ネガティブケース」を載せるべき理由【融資相談室】 - 2026年7月8日

- 創業融資に積極的な金融機関の選び方|信用金庫・地銀・メガバンクを徹底比較 - 2026年6月11日

- 日本政策金融公庫で創業融資を得るための完全ガイド|攻略ポイント・申込タイミング・保証協会との違いまで - 2026年6月11日

起業をして、事業を進めるうえで必ず付きまとう資金の問題。

スタートアップの創業期での資金調達というと、エクイティ(株式発行)での調達を思い浮かべる人も多いかもしれません。

しかし、日本はデット(融資/借り入れ)での資金調達環境もかなり充実していて、デットのみでの資金調達や、エクイティとデット両方を併用した資金調達も十分可能です。

今回は、起業準備中〜シード期における資金調達を検討中という方向けに、デットファイナンスという選択肢についてご紹介します。

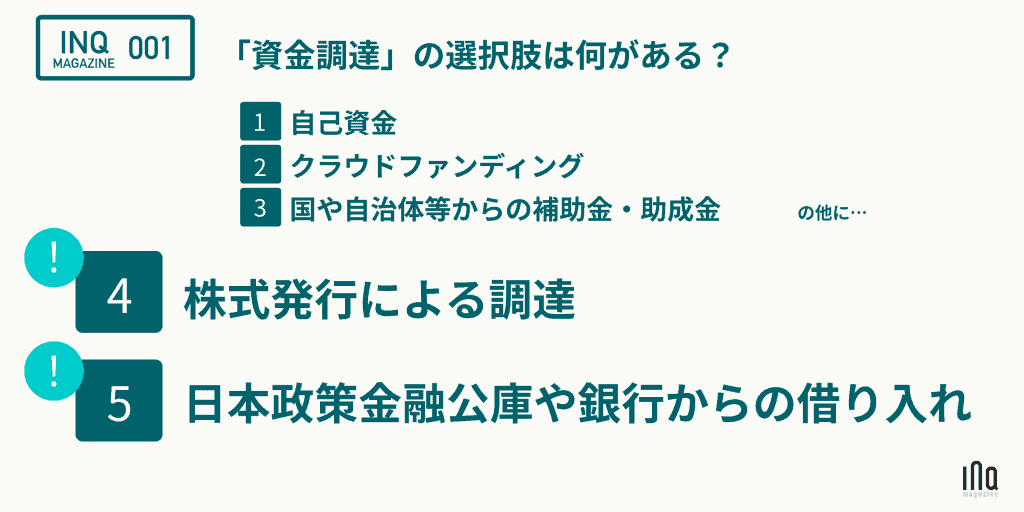

スタートアップの主な資金調達手段を紹介

そもそもスタートアップの主な資金調達手段としては、以下の5つの方法が挙げられます。

日本のデットファイナンス

借り入れでの資金調達だと、銀行を思い浮かべる方が多いかもしれません。しかし、日本では銀行からの借り入れ以外でも、国が整備しているデットファイナンスの制度が充実しています。

シード期で使えるデットファイナンスの制度

代表的な創業融資制度の比較表です。

| 日本政策金融公庫 (新創業融資) |

日本政策金融公庫 (経営力強化資金) |

都道府県 制度融資 (東京都の場合) |

区市町村 融資あっ旋 |

|

|---|---|---|---|---|

| 対象 | これから創業〜創業2期未満 | 市場の創出・開拓を行おうとし、 認定支援機関のサポートを受ける方 |

これから創業〜1期未満 | これから創業または創業〜1年未満 |

| 無担保 無保証枠 |

1,000万円 (支店決済額) |

2,000万円 | 自己資金+1,000万円 | 1,000〜1,500万円 (区市町村による) |

| 自己資金 要件 |

希望額の10分の1が必要 | なし | 希望額−1,000万円の自己資金が必要 | あることが多い |

| 面談回数 | 原則1回 | 原則1回 | 金融機関1回 保証協会1回 |

区市町村1回 金融機関1回 保証協会1回 (少なくとも) |

| 実行までの期間 | 1ヶ月前後 | 1ヶ月前後 | 1.5〜2ヶ月 | 2ヶ月強 |

| 担保保証人 | 原則不要 | 原則不要 | 原則不要 | 原則不要 |

| 代表者保証 | なし | なし | あり | あり |

| 利子 | 1.11~2.70% |

2.26~2.33% |

1.9~2.70% |

|

| 利子補給 | − | − | なし | あり (自己負担0.2%〜) |

| 信用保証料 | − | − | 0.45〜1.9% | 0.45〜1.9% |

| 信用保証料 補助 |

− | − | 2分の1 | あり (ない自治体もある) |

| 据置期間 | 実質的には 最大11ヶ月 |

実質的には 最大11ヶ月 |

12か月以内 | 12か月以内 |

| 融資対象となる支払い | これから支払うもの及びおよそ半年以内に支払ったもの | これから支払うもの及びおよそ半年以内に支払ったもの | これから支払うもの(過去に払ったものは対象外) | これから支払うもの(過去に払ったものは対象外) |

1.日本政策金融公庫

国が100%出資する金融機関です。起業を促進しようという政府の方針で、創業期の融資にも積極的。銀行よりも融資が受けやすく、金利などの条件も良いのが特徴です。

創業二年以内の会社のみが使える「新創業融資」、条件面がより良い「中小企業経営力強化資金」という制度があります。

詳しく知りたい方は以下の記事をご参照ください。

2.信用保証協会

信用保証協会の制度の中に、スタートアップが活用できる創業融資制度があります。保証協会の保証を付けることによって、貸し倒れた際に保証協会が「保証」をしてくれて、民間金融機関の回収できない資金が20%まで軽減されます。この保証により、民間金融機関はリスクの高い中小企業へ融資しやすくなります。

上記2つの方法が創業期に活用できる主なデット調達の手法となります。特に多いのは日本政策金融公庫を活用した調達でしょう。

スタートアップのデット活用事例

実はあのスタートアップも活用しているデットファイナンス

皆さんが聞いたことのあるようなスタートアップ起業でも、デットファイナンスをしている企業は意外とあります。

以下にいくつか事例をあげます。

株式会社ヤプリ

最近のリリースで、アプリプラットフォーム「Yappli」を提供する株式会社が30億円を調達した事例です。既存株主などからの第三者割当増資と、民間銀行と日本政策金融公庫からの借り入れによる調達。

株式発行によるエクイティファイナンスと、デットファイナンスを同時に活用した事例となります。

株式会社タビナカ

海外現地ツアー・アクティビティの予約サイト「タビナカ」を運営する株式会社タビナカの約3.8億円(日本政策金融公庫より3億円、りそな銀行より8千万円)のデット調達。

※上記2例は創業融資の事例ではありません。

エクイティとデットの併用

両方使うのは可能?

上記に挙げた事例にもありましたが、エクイティとデット両方を活用した資金調達も可能です。調達先のベンチャーキャピタルに金融系(みずほやSMBC)が入っていて、同系列銀行から融資というケースが多い傾向があります。

使用する理由・メリットは?

- 単純に資金がより多くほしい

- デットだと株式シェアの希薄化がない

- 資金調達は一時期にまとめたい

- 融資側は、エクイティが入ってキャッシュリッチだと貸しやすい

まとめ

いかがでしょうか?

シード期のデットでの資金調達も選択の余地があるとご理解いただけたかと思います。

具体的に日本政策金融公庫からの資金調達について知りたい方はこちらもご参照ください。