若林 哲平

最新記事 by 若林 哲平 (全て見る)

- 【融資相談室】知らないと損!無担保・無保証の「女性・若者・シニア創業サポート事業2.0」を徹底解説 - 2025年12月12日

- 【M&Aバンク】押さえておきたい実践の視点|ファイナンスミックスをどう始める? - 2025年9月30日

- 【融資相談室】日本政策金融公庫 資本性ローンで5000万円を掴む!融資のプロが語る「攻めの調達戦略」 - 2025年9月25日

東京都は最も起業家の多い都市。東京都独自の融資制度や区市町村ごとの制度も充実しています。

そのため、逆にどの制度をどのように使えばいいか混乱する起業家も少なくありません。

そこで、東京都で使える創業融資制度を一覧で比較し、どの制度から優先して使うべきか、年間100件以上の創業融資をサポートする専門家の視点でまとめました。

日本政策金融公庫の新創業融資の進め方については「創業融資申請の進め方ガイド!必要書類や専門家に相談するメリット【2022年最新保存版】」で詳しく解説しています。

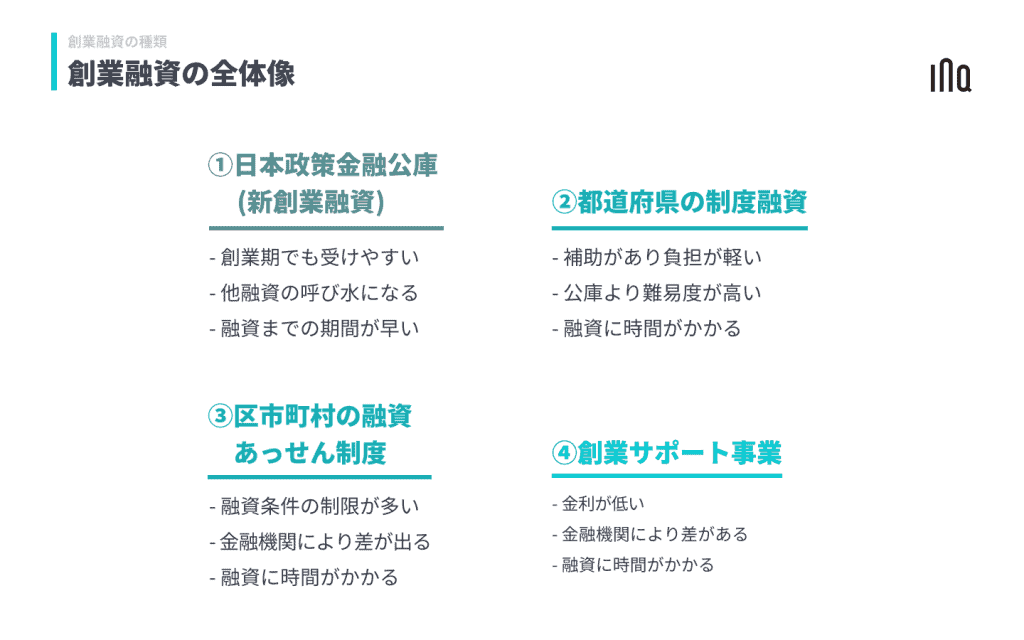

東京都で使える創業融資制度の全体像

東京都で創業期に使える融資制度は次の通りです。

それぞれの創業融資制度の特徴

創業融資制度のそれぞれの特徴をまとめました。

①日本政策金融公庫の新創業融資

公庫の新創業融資とは、創業2期以内に1,000万円を上限(無担保無保証/支店決済)として使える、起業家にとっては非常にありがたい融資制度です。

次の特徴があります。

1.政府系金融機関だから積極的

2.融資実行までが早い

3.代表者の連帯保証がない

なお日本政策金融公庫には、認定支援機関の支援により創業期でも2,000万円まで挑戦できる中小企業経営力強化資金という制度がありましたが、2020年3月末で制度自体が終了しました。

日本政策金融公庫の新創業融資の詳細については下記の記事をご参照ください。

▼きらぼし銀行の創業サポートローン

きらぼし銀行の創業サポートローンは、創業5年未満の法人または個人事業主が、公庫の融資と同時(または近い時期)に申し込む等の条件を満たすことで利用できる融資制度。

融資金額の上限は500万円、信用保証協会の保証をつけないプロパーの融資です。

創業期のプロパー融資ということもあり、公庫の新創業融資等に比べると金利は若干高いものの、下記のようなメリットがあります。

・登場人物が少なく、融資プロセスがシンプルなので申込〜審査〜融資実行までが保証協会付き融資に比べて早い

・信用保証協会の保証を使わないので、信用保証協会の一般枠を温存できる

https://www.kiraboshibank.co.jp/hojin/choutatsu/sougyou.html

▼商工会議所のマル経融資

商工会議所のマル経融資は、創業から1年以上同一エリアで事業を行っている小規模事業者を対象とした融資制度。

商工会議所が受付・審査を行い公庫の資金を融資する仕組みで、無担保無保証かつ代表者保証なしで、1.21%という低金利で最大2,000万円まで申込可能な制度です。

なお、「小規模事業者」とは、従業員20人以下(宿泊業と娯楽業を除く商業・サービス業は5人以下)の法人・個人事業主のことを言います。ですので、創業から1年以上経過後で、かつ、上記従業員数を超えない規模のうちに申し込む必要があります。

マル経融資の詳細については下記の記事をご参照ください。

②都道府県の制度融資

民間金融機関からの借入に各都道府県の信用保証協会の保証をつける融資制度です。

下図のように、もし事業者が返済できなくなった場合に信用保証協会が立て替え払い(代位弁済)をしてくれるスキームです。

東京都の制度融資の特徴は次の通りです。

1.都道府県が信用保証協会への保証料の半分を負担してくれる

2.都道府県の制度融資も無担保無保証が原則だが、代表者保証はつく

制度融資の詳細については下記の記事をご参照ください。

③区市町村の融資あっせん制度

都道府県の制度融資と同様、民間金融機関からの借入に各都道府県の信用保証協会の保証をつける融資制度です。次の点が特徴です。

1.区市町村が利子を補助してくれる(利子補給)ため、借入側の金利負担が軽減される

2.利子補給のためのプロセスが加わるため、融資実行までに比較的時間がかかる

3.無担保無保証が原則ですが、代表者保証はつく

④女性・若者・シニア創業サポート事業

女性・若者・シニア創業サポート事業(以下、「創業サポート事業」)は、東京都限定の融資制度です。次のような特徴があります。

1.代表者が女性か、若者(39歳以下)か、シニア(55歳以上)であってその他の要件を満たす場合に使うことができる

2.金利1%と低い

3.都内の信用金庫・信用組合(以下、「信金等」)のみが窓口となる

4.保証協会ではなく都が認定するアドバイザーが関与

5.無担保無保証だが代表者保証はつく

金利が低いため取り組みたいと希望されるスタートアップは多いのですが、保証協会がつかずリスクが高いことに加え、金融機関側の儲け(金利)が少ないため、プロパーと同じ基準で審査するという信金等もあり注意が必要です。

女性・若者・シニア創業サポート事業の詳細については下記の記事をご参照ください。

創業融資制度の比較表

東京都で使える創業融資制度の詳細の比較表にまとめました。

| ①日本政策金融公庫 新創業融資 | ②都道府県制度融資(東京都を例として) | ③区市町村融資あっせん制度(渋谷区を例として) | ④女性・若者・シニア創業サポート事業 |

|

|---|---|---|---|---|

| 対象 | これから創業〜創業2期未満 | これから創業〜5期未満 | これから創業〜1年未満 | 東京都内に本店または主たる事業所を置き、代表者が女性・若者(39歳以下)・シニア(55歳以上)で創業〜5年未満 |

| 融資上限 | 3,000万円 (実質的な支店決済額は〜1,000万円) | 3,500万円 (実質的には〜2,000万円) | 〜2,000万円 | 1,500万円 (運転資金のみのは750万円) |

| 自己資金要件 | 希望額の10分の1が必要 | 希望額−2,000万円の自己資金が必要 | 実質的に希望金額の1/2以上 | なし |

| 面談回数 | 原則1回 | 金融機関1〜2回 保証協会1回 | 区市町村1回 金融機関1〜2回 保証協会1回 (少なくとも) | 金融機関1〜2回 アドバイザー1回〜 |

| 手間の多さ | 比較的少ない | 比較的多い | 最も多い | 比較的多い |

| 実行までの期間 | 1ヶ月前後 | 1.5〜2ヶ月 | 2ヶ月前後〜3ヶ月 | 1〜2ヶ月 |

| 担保保証人 | 原則不要 | 原則不要 | 原則不要 | 不要 |

| 代表者保証 | なし | あり | あり | あり |

| 利子 | 基準金利2.56% | 〜2.5% | 〜2.5% | 1%以内 |

| 利子補給 | - | なし | あり (自己負担0.2%) | - |

| 信用保証料 | - | 0.45〜1.9% | 0.45〜1.9% | - |

| 信用保証料補助 | - | 1/2 | 東京都により1/2 | - |

| 据置期間 | 実質的には最大11ヶ月 | 12か月以内 | 実質的には12ヶ月 | 実質的には12ヶ月 |

| 融資対象となる支払い | これから支払うもの及びおよそ半年以内に支払ったもの | これから支払うもの(過去に払ったものは対象外) | これから支払うもの(過去に払ったものは対象外) | これから支払うもの(過去に払ったものは原則対象外) |

| 融資の積極性 | 高 | 中 | 中 | 低 |

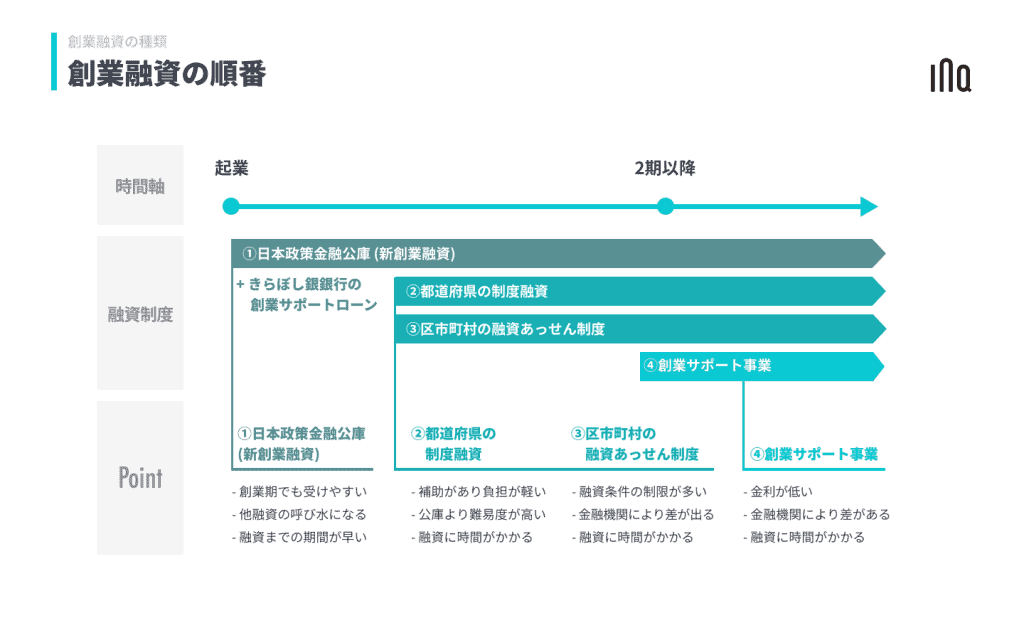

創業融資を使う順番

上記の特徴を踏まえて、では次に上記創業融資をどの順番で使うべきか。

答えは下図の通りです。

①最初は日本政策金融公庫の新創業融資から

創業融資を受けたいなら、まずは公庫の新創業融資から始めることをお勧めします。

理由は次の通りです。

▼政府系金融機関だから積極的

公庫は国が100%株主の政府系金融機関です。

起業率を上げようとしている国の政策的意図を反映して、リスクの高い創業間もない起業家に対して最も理解のある金融機関と言っていいです。

▼融資実行までが早い

創業期は早く資金を手元に持ち、次の一手を打ちたいもの。

他の制度が1.5ヶ月〜3ヶ月程融資実行までにかかるのに比べて、公庫は1ヶ月前後と、比較的早く融資実行までたどり着くことが出来ます。

▼手間が少ない

他の制度に比べて登場人物が少なく、面談や手書きの書類も多くないので、かける手間が少なくて済み、その分事業にフォーカスすることができます。

▼リスクが少ない

公庫以外の融資も「無担保・無保証」ではありますが、代表者の連帯保証はほぼ必ずつきます。

一方、公庫であれば「無担保・無保証」であるだけでなく「代表者保証」がつきません。

▼他の融資の「呼び水」にもなる

公庫の審査を通過しているということで信頼が増し、他の民間金融機関からの融資が比較的受けやすくなります。これは融資の「呼び水効果」などと言われます。

公庫と他の民間金融機関の順番が逆でも同じように呼び水効果はありますが、ならば積極的に融資をしてくれる(ハードルが低い)公庫から順に申し込んでいく方が効率がいいことになります。

▼メリットの有効期限が近いものから使っていく

公庫の新創業融資は創業から2期以内に使える制度です。

一方、都道府県の制度融資や創業サポート事業は創業から5期未満であれば使うことができます。やはりタイムリミットが近い制度から使っていった方が最終的に多くの制度を有効に活用できる可能性が残ります。

次に「②都道府県の制度融資」または「③区市町村融資あっせん制度」

公庫の次は都道府県の制度融資または区市町村の融資あっせん制度を使うことをお勧めしています。

理由は次の通りです。

▼時間がかかるため創業当初に不向き

公庫に比べると登場人物と手続きの工程が多く、融資実行までに時間がかかる場合があります。

▼設備資金の確認が細かい

たとえば、オフィスの内装工事を業者に発注する場合、その費用は設備資金に該当します。公庫以外の民間金融機関が窓口となるケースの場合、下記のように公庫に比べて細かく資金使途(使いみち)の確認が行われることが多いです。

・設備資金の融資実行は業者からの請求書に基づいて当該金融機関の口座からに直接業者に対して振り込みを行う

・後日請求書と同額の領収書の提出を求められる

そして④創業サポート事業

公庫→制度融資の次に創業サポート事業をお勧めしています。

理由は次の通りです。

▼プロパー基準での評価

創業サポート事業は、信用保証協会の保証がつかないこと等の理由から、貸す側の信金等としてはプロパー融資に準じて審査をする、ということがあります。

その場合、事業実績がある企業と同等のレベルで評価されるということになります。

▼創業から5年以内に活用

幸い、創業サポート事業は、創業から5年未満の事業者が対象となっています。ですので、その間に公庫などを使って事業実績を作り、その上で5年以内に創業サポート事業を活用した方が効率がいい、ということになります。

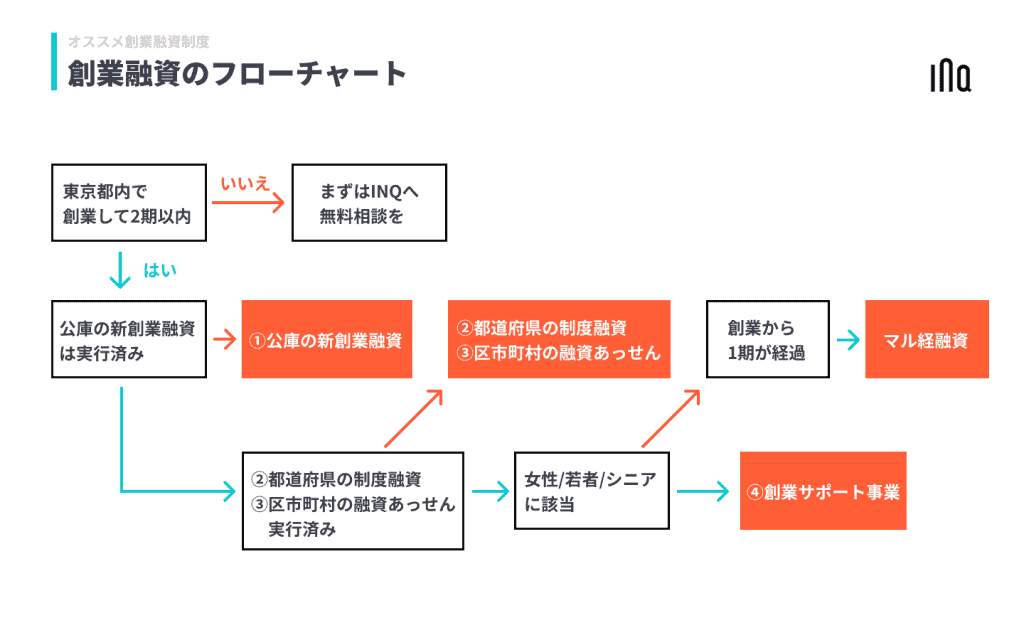

取り組むべき融資がすぐわかる!創業融資フローチャート

現在の融資の実行状況に応じて、ざっくりと選ぶべき融資制度がわかるように、オススメ創業融資フローチャートを作ってみました。

「はい」「いいえ」で答えて進んでください。

※創業サポート事業 = 女性・若者・シニア創業サポート事業

※マル経融資 = 小規模事業者経営改善資金融資制度

まずは無料相談をご利用ください。

とはいえ、どの融資をどの順番でどのくらい間隔を空けて利用していくかを適切に選択するのには、様々な要因が関わってきます。一般論だけで状況に応じた正しい選択を都度することは難しいかもしれません。

また、どのように創業融資制度を選択するかによって事業の資金繰りは大幅に変わってきます。経営において資金繰りは最も重要なファクターです。

INQでは創業融資に関する無料相談を常時承っています。状況を丁寧にヒアリングさせて頂いた上で、起業家の状況に応じて選択すべき創業融資制度のご案内をさせて頂いています。

お気軽にご利用ください。