若林 哲平

最新記事 by 若林 哲平 (全て見る)

- 創業期に使える公的制度・保証まとめ|知らないと損する7つの穴場制度と連帯保証を外す方法 - 2026年8月5日

- 資本性ローンで5,000万円を狙いにいく戦略|審査通過のポイントと活用事例をINQが解説 - 2026年8月5日

- スタートアップの資金調達ロードマップ|シード〜シリーズBまでのデット活用戦略を完全解説 - 2026年8月5日

「貸借対照表と損益計算書ってどう違うの?関係性は?」

このように感じている方も多いのでは無いでしょうか。この記事では貸借対照表と損益計算書の関係性について解説します。

まず知っておきたい「決算書」とは?

決算書はいわば企業の成績表です。中小企業の決算書は主に以下のように構成されています。

- 貸借対照表

- 損益計算書

- 株主資本変動計算書

- 内訳書

特に売上や経費が表されている損益計算書はひと目で赤字、黒字を判断できたり、売上や経費の金額を判断できるので、多くの社長は損益計算書を重視しがちです。

しかし、 会社の成績は売上や利益の金額だけが全てではなく、その利益が会社のこれまで蓄積してきた資産や負債と照らし合わせて、プラスになっているかマイナスになっているかという判断が本来の意味での実態の把握です。そういう意味では会社の資産・負債・資本の状態を表した貸借対照表も非常に重要です。

そこで本記事では貸借対照表と損益計算書の見方と、それぞれのの関係性について説明していきます。

損益計算書(PL)とは?

損益計算書は英語で「Profit and Loss Statement」といいます。PLと略すことが多いです。

一年でどれだけ売上を出し、どれだけ費用を費やし、どれだけ利益を出たのかを表しています。

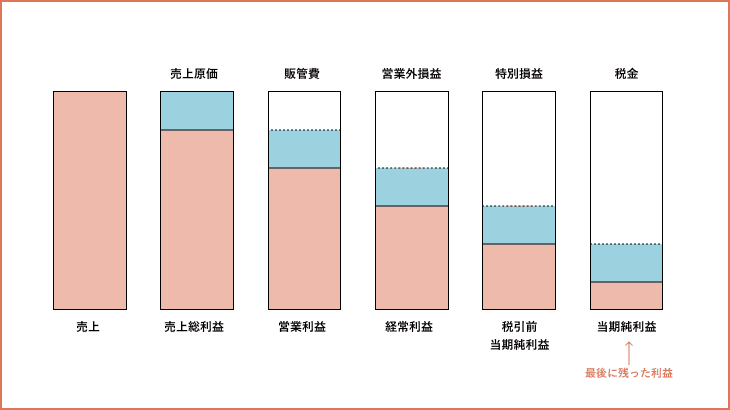

損益計算書は売上高を最上部として、そこから下に向かって計算していき、最後に当期純利益が残る構成になっております。

- 売上総利益

- 営業利益

- 経常利益

- 税引前利益

- 当期純利益

それぞれ見ていきましょう。

損益計算書の見方や仕組みについては「損益計算書(P/L)の見方とは?基本事項や初心者でもわかる分析ポイントを解説」で詳しく解説しています。

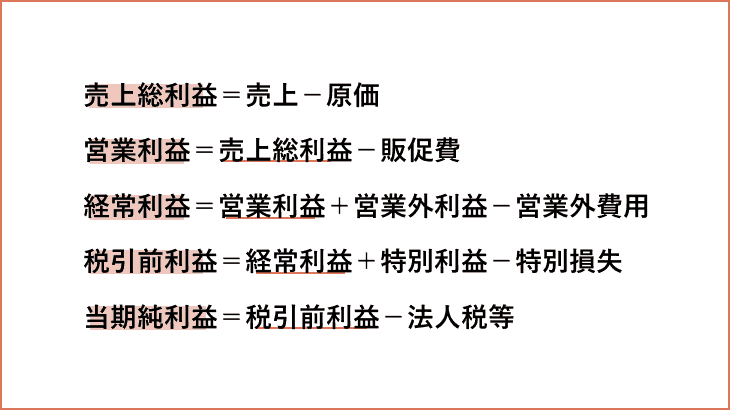

売上総利益

売上から直接の原価(仕入れ)を控除した利益です。「粗利」とも言われます。

もし粗利が出ていない場合は原価割れを起こしていることになりますので、ビジネスそのものを見直す必要があります

営業利益

人件費や、家賃、広告宣伝費など事業にかかる経費を差し引いて残った利益を表しています。

営業利益は「本業で生み出した利益」と言えます。

「えいり」などと略して言うこともあります。

経常利益

経常利益の「経常」とは、「特別」の反対の意味で「常に一定して変わらない」という意味でです。営業利益が文字通り本業の「営業」で出た利益を表しているのに対し、経常利益は「営業外」の財務活動で生じた損益を除いた利益を表しています。

金融機関等では「けいつね」などと略して言うこともあります。

特に金融機関はこの「経常利益」を重要視します。なぜなら、以下に出てくる「税引前利益」は資産売買による損益、地震など天変地異による損失など、本業ではない臨時的で特別な損益を差し引いた利益であるからです。

税引前当期純利益

経常利益から本業ではない臨時的な損益を差し引いた利益です。

当期純利益

税引前当期純利益から、法人税・住民税・事業税などを支払った後に残った最終利益のことを言います。ここがプラスの場合はいわゆる「黒字」、マイナスの場合は「赤字」になります。

貸借対照表(BS)とは?

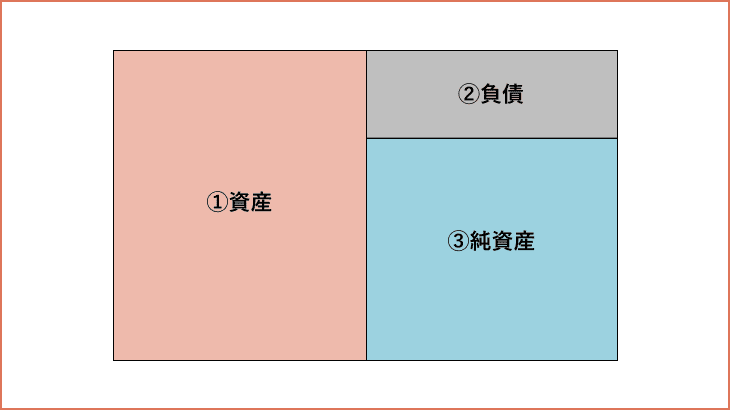

貸借対照表は英語では「Balance Sheet」といいます。BSと略すことが多いです。

左右それそれの合計金額がイコールになる(バランスする)ということが由来です。

上図のように左に「資産」、右上に「負債」、右下に「純資産」です。

ポイントはPLが「1年間の成績」を表しているのに対して、BSは企業の「創業からこれまでの」実績が蓄積されている点です。

よって、足元までの実績を重要視する融資においては、貸借対照表の内容が重要視されています。

融資において重要視される貸借対照表の雑勘定について詳しくは「御社は大丈夫?次の融資の障害になりがちな決算書の【雑勘定】」をご参照ください。

貸借対照表の見方や仕組みについては「貸借対照表の見方とは?基本事項や初心者必見の分析方法を解説」で詳しく解説しています。

資産の部(左側)

流動資産「流動」という意味は、一般的に1年以内に現金かされるかどうかです。

1年以内に現金化可能なものは「流動」、されないものは「固定」となります。これは負債でも同様の考え方です。

流動資産

現金・預金や売掛金、商品在庫や立替金などが流動資産にあたります。

固定資産

細かくは「有形固定資産 」と「無形固定資産」に分けられますが、有形は車や建物など、無形はソフトウェアなどが該当します。

負債(右上)

流動負債

買掛金や短期借入金等が流動負債にあたります。

固定負債

長期借入金等が固定負債にあたります。

純資産(右下)

資産合計から負債合計を差し引いた額です。

資本金や利益剰余金などが純資産にあたります。

決算書に赤字はどう反映される?

赤字が各決算書にどのように反映されるのかはチェックしておきたいポイントです。

PL上での赤字

1年間の収益よりも費用が上回ったことを表し、その赤字はPL上に「当期純利益がマイナス」という形で反映されます。

BS上での赤字

会社全体の負債が資産を超えていることを表し、その赤字はBS上で「純資産がマイナス」という形で反映されます。後述する「債務超過」はこちらに該当します。

2つの赤字の関係性

PL上での赤字は1年という決まった期間での経営成績がマイナスであったことを表します(フローの概念)。

それに対し、BS上での赤字はストックの概念です。詳しくは後述の「債務超過とは」をご確認ください。

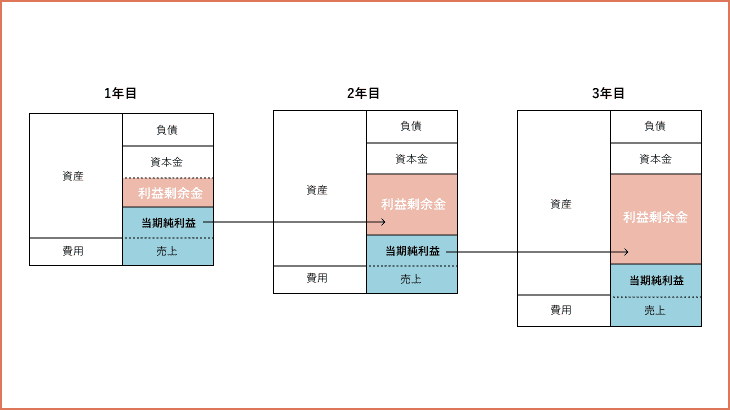

BSとPLの関係性

損益計算書で算出された「当期純利益」は、 純資産の部の利益剰余金の内訳にある「利益剰余金」に蓄積されます。

ただし、単純に今年の当期純利益=今年の繰越利益剰余金となるわけではなく、

となります。

BSとPLはつながっている

このようにBSとPLはつながっています。

黒字が続いている会社は利益剰余金はプラスとなります。 逆に赤字が続いている会社は、利益剰余金の項目がマイナスとなります。

利益を上げれば資産が増える、ということがこのBSとPLの関係性によっても示されています。

BSとPLのつながりを理解することで、会社の活動を「どのようにお金を調達したのか」という原因と、「どうお金を使ったのか」という結果で分解し、照らし合わせて見ることができるのです。

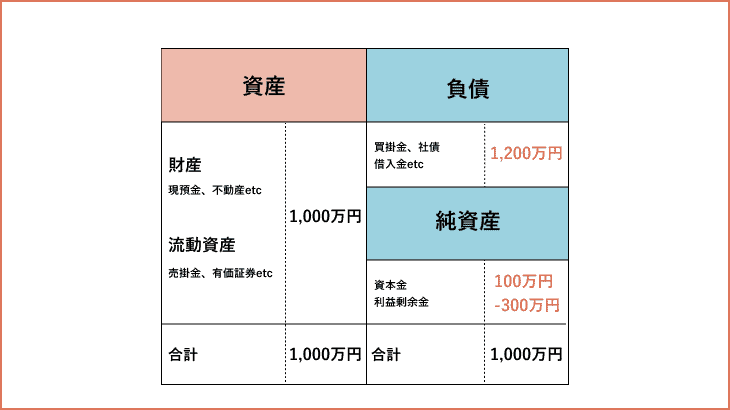

債務超過とは

貸借対照表上で負債が資産を超えている状態を「債務超過」といいます。

債務超過になりますと、金融機関からの融資が難しくなります。

「貸借対照表の左側の資産(現金や商品や売掛金など)をすべて売り払ったり現金化しても、負債(買掛金や借入金)を合計した額に足りておらず、すべて支払いができない」という、返済能力が低い状態にあるためです。

少ない資本金で会社設立すると・・・

数年前に法改正があり1円からで法人が設立できるようになりました。ただ、資本金が1円ということはPLで少しでも損失が出てしまい、繰越利益剰余金がマイナスになってしまうと即債務超過になる可能性があります。

債務超過になると、融資が難しくなり、資金繰りに苦慮することになります。資本金の額も良く考慮して会社の設立も行いたいところです。詳しくは「「資本金1円のメリット・デメリットと債務超過が融資に与える影響とは?」をご参照ください。

BSとPLの関係性まとめ

決算書とは、企業の成績表のことで、主に以下のように構成されているものでした。

- 貸借対照表

- 損益計算書

- 株主資本変動計算書

- 内訳書

損益計算書(PL)は一年でどれだけ売上を出し、どれだけ費用を費やし、どれだけ利益を出たのかを表すものでした。

損益計算書は下図のように売上高を最上部として、そこから下に向かって計算していき、最後に当期純利益が残る構成でした。

貸借対照表(BS)左右それそれの合計金額がイコールになる(バランスする)ということが由来で、下図のように左に「資産」、右上に「負債」、右下に「純資産」というように構成されています。

ポイントは、PLが「1年間の成績」を表しているのに対して、BSは企業の「創業からこれまでの」実績が蓄積されている点でした。

損益計算書で算出された「当期純利益」は、 純資産の部の利益剰余金の内訳にある「利益剰余金」に蓄積されるなど、PLとBSはつながっています。

BSとPLのつながりを理解することで、会社の活動を「どのようにお金を調達したのか」という原因と、「どうお金を使ったのか」という結果で分解し、照らし合わせて見ることができるということでした。

このように、決算書には何が記載されているかを理解した上で、少しコツを掴んで頂ければ、決算書は誰にでも読み解くことができます。

本記事をきっかけに、決算書から会社の状況を適切に判断し、適切な方向に会社を導いて頂ければ幸いです。

INQでは「無料相談」にて以下のご相談を承っております。

- 融資を考えているけど、どのくらい借りれるだろうか?

- この決算書だと融資でどこがポイントになるだろうか?

- 融資を活用できる財務体質にしたいがどうしたらいいか?

無料相談の時間内で決算書を拝見し、融資の可能性や金額感やポイントなどをアナウンスさせていただいております。

どうぞお気軽に「無料相談」をご利用ください。